Гарантийная функция уставного капитала акционерного общества. Функции уставного капитала

Любому вновь создаваемому предприятию необходимы начальные средства для ведения финансово-хозяйственной деятельности и создания источников дохода. Эти средства могут быть выражены в денежном виде, ценными бумагами, имуществом или правами на него. Вместе взятые, они образуют уставный капитал. В статье поговорим о том, как формируется УК, для чего нужен, как учитывается в бухгалтерии, рассмотрим бухгалтерские проводки по счету 80.

Понятие уставного капитала (УК)

Под данным понятием понимается первоначально инвестированная собственниками или учредителями сумма средств, необходимых для осуществления деятельности согласно уставу. В случае государственного или муниципального предприятия используется понятие уставный фонд. Средства уставного капитала представляют собой , которыми экономический субъект отвечает перед кредиторами.

Важные функции УК:

- Обеспечение предприятия начальными средствами для осуществления коммерческой и иной деятельности.

- Гарантия исполнения принятых обязательств перед кредиторами.

- Определение доли каждого собственника или акционера в общем капитале и доходе.

Для каждого вида предприятий соответствующими законами определен минимально допустимый размер уставного капитала. Он составляет:

- для ООО и товариществ – 10 000 рублей

- для ЗАО – 100 МРОТ (действующее значение минимального размера оплаты труда)

- для ОАО – 1000 МРОТ

- для муниципального предприятия – 1000 МРОТ

- для госпредприятия – 5000 МРОТ.

Необходимо отметить, что в современных условиях уставный капитал в минимальном размере зачастую является недостаточным как для осуществления конкурентоспособной деятельности, так и для возможности быть обеспечением по привлекаемым средствам. Поэтому многие предприятия стремятся объявить уставный капитал в соответствии с реальными рыночными потребностями. Вообще, следует понимать, что сумма УК считается весьма условным показателем финансового положения предприятия. Так, например, акции в нем учитываются по номинальной стоимости, тогда как реальная их стоимость может вырасти в несколько раз.

Формирование уставного капитала

При регистрации экономический субъект самостоятельно определяет размер и структуру своего уставного капитала, учитывая установленный законодательством минимальный размер. Для внесения денежной составляющей открывается банковский счет, который в дальнейшем будет использоваться как расчетный счет предприятия. Государственная регистрация осуществляется при внесении на этот счет 50% от суммы уставного капитала. При создании акционерных обществ оплата половины требуемой суммы должна быть произведена в трехмесячный срок после регистрации, а полная оплата – в течение года.

Способ формирования УК находится в зависимости от организационно-правовой формы субъекта экономической деятельности.

Для обществ с ограниченной ответственностью (ООО) и хозяйственных товариществ уставный (складочный) капитал формируется из взносов их участников и разделяется между вкладчиками в соответствии с внесенными долями.

Для акционерных обществ (АО) уставный капитал создается путем первичного выпуска акций и представляет собой совокупную номинальную стоимость размещенных ценных бумаг. Для государственных и унитарных предприятий уставный фонд создается государственным или местным органом управления.

При смене организационно-правовой формы субъекта или возникновении других обстоятельств возможно изменение уставного капитала в ту или иную сторону.

Увеличение УК может производиться в следующих случаях:

- нехватка оборотных средств

- требования лицензирующих органов к размеру уставной суммы

- прием новых участников, вносящих вклад в УК

- использование части неизрасходованной прибыли для внесения в уставный капитал

- увеличение номинала акций, дополнительная эмиссия (для акционерных обществ).

Для увеличения УК обязательно выполнение ряда условий, связанных с его размером и стоимостью чистых активов предприятия. Решение об увеличении УК принимается общим собранием и оформляется соответствующим протоколом. Затем изменения в учредительных документах подтверждаются регистрирующими органами.

Уменьшение УК может происходить в случае:

- выбытия учредителей и необходимости возврата их вкладов ()

- при уменьшении номинала акций или их обратном выкупе

- при непокрытии подпиской на акции принятого уставного капитала

- в иных случаях, предусмотренных законодательством.

Решение об уменьшении также принимается общим собранием соучредителей (акционеров), на котором фиксируются все возникающие изменения в учредительных документах. Необходимо обязательное уведомление кредиторов о принятом уменьшении УК. Далее, подготавливается пакет документов и осуществляется регистрация уменьшения.

Подробнее с особенностями процедуры уменьшения и увеличения уставного капитала вы можете познакомиться в .

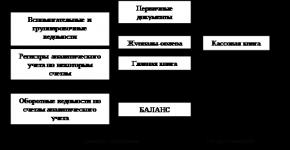

Бухгалтерский учет УК (проводки)

Сальдо по счету 80 соответствует принятому размеру уставного капитала. Провдки по счету происходят во время формирования УК, а затем в случае изменений значения, после их фиксации в учредительных документах. Для акционерных обществ этот счет может иметь субсчета по видам акций (простые или привилегированные) и по стадиям образования уставного капитала. Аналитический учет проводится по учредителям предприятия и видам изменений уставного капитала.

Порядок бухучета в экономических субъектах различных форм собственности регламентирован соответствующими федеральными законами и постановлениями. Правильность ведения учета УК контролируется периодическими аудиторскими проверками предприятий.

Саяпина Ирина Анатольевна - преподаватель кафедры гражданского права и процесса Волжского Университета имени В.Н. Татищева (г. Тольятти).

Обществу с ограниченной ответственностью, как и любой другой организации, имеющей статус юридического лица, свойствен признак имущественной обособленности. Имущество общества, сформированное за счет вкладов его участников при создании, а также приобретенное в процессе деятельности, принадлежит обществу на праве собственности.

Федеральный закон "Об обществах с ограниченной ответственностью" от 08.02.1998 N 14-ФЗ <*> императивно не предусматривает обязанность общества заниматься предпринимательской деятельностью, а указывает его возможность иметь любые гражданские права и нести обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, т.е. определяет общую правоспособность общества. Принцип общей правоспособности является основополагающим при определении правового статуса коммерческих юридических лиц, среди которых самой популярной организационно-правовой формой выступает именно общество с ограниченной ответственностью, что подтверждают статистические данные.

<*> Федеральный закон от 08.02.1998 N 14-ФЗ (в ред. от 21.03.2002) // Собрание законодательства РФ. 16.02.1998. N 7.

По данным Министерства РФ по налогам и сборам, в Единый государственный реестр юридических лиц по состоянию на 1 октября 2003 года было включено более 2 млн. организаций, из которых 1,5 млн. - коммерческие. Из общего числа коммерческих юридических лиц около 1,1 млн. (77%) составляют общества с ограниченной ответственностью, второе место занимают акционерные общества - 170 тыс. компаний (12%), производственных кооперативов насчитывается 25,6 тыс. (2%), унитарных предприятий - 16 тыс. (1%), полных товариществ всего 520 компаний и товариществ на вере - 688 <*>.

<*> Источник: КадисПресс - www.kadis.ru

Отечественный законодатель пошел по пути германской концепции общества с ограниченной ответственностью, согласно которой ООО - это общество, созданное для любой допустимой цели, а потому его деятельность не ограничивается только целью получения прибыли <*>. В любом случае общество с ограниченной ответственностью является "коммерсантом по форме" и его предпринимательская деятельность презюмируется. Основываясь на данной презумпции должны строиться правила (как законодательные, так и локальные, выраженные в положениях устава и учредительного договора ООО), связанные с созданием имущественной базы, приращением имущества общества с ограниченной ответственностью, а также разрешаться споры в области имущественных отношений общества во внесудебном и в судебном порядке. Это могут быть споры, связанные с формированием уставного капитала общества, передачей в качестве вклада в уставный капитал вещей, имущественных прав либо иных прав, имеющих денежную оценку, с увеличением либо уменьшением уставного капитала, перераспределением долей в уставном капитале, внесением участниками вкладов в имущество общества, не являющихся вкладами в уставный капитал и другие категории споров.

<*> Гражданское и торговое право зарубежных государств. Том I. Издание 4-е, переработанное и дополненное / Отв. ред. Е.А. Васильев, проф. А.С. Комаров. М.: Международные отношения, 2004. С. 241.

Исходя из традиционного понимания предпринимательской деятельности как самостоятельной деятельности, осуществляемой на свой риск, направленной на систематическое получение прибыли, а также учитывая основополагающий принцип ответственности при осуществлении предпринимательской деятельности - "ответственность без вины" всем своим собственным имуществом, вопрос формирования имущественной базы субъекта предпринимательской деятельности (в рассматриваемом случае - ООО) представляется ключевым.

Учреждение общества с ограниченной ответственностью предполагает многоступенчатый процесс, стадиями которого являются: заключение учредительного договора и утверждение устава общества, формирование уставного капитала (который и выступает "первоначальной имущественной базой") путем внесения вкладов участниками, определение состава и компетенции органов управления обществом, государственная регистрация создания общества в органе, осуществляющем государственную регистрацию юридических лиц.

Подчеркнем особо, что на момент создания общества с ограниченной ответственностью "олицетворением" его имущественной обособленности выступает уставный капитал. На наш взгляд, категория "уставного капитала" (а точнее, его размер, структура) не только для обществ с ограниченной ответственностью, но и для всех иных организационно-правовых форм хозяйственных обществ является одним из основных критериев, который предопределяет в дальнейшем имущественные и организационные основы деятельности общества.

Проблематика уставного капитала общества с ограниченной ответственностью, безусловно, разнопланова, она охватывает не только формирование уставного капитала на стадии создания общества, но и вопросы, возникающие в процессе функционирования общества, - в случае увеличения либо уменьшения уставного капитала общества, перехода доли в уставном капитале к другим участникам общества и третьим лицам, выхода участника из общества, обращения взыскания на долю участника общества в уставном капитале и др.

Предметом исследования настоящей работы будут сущностные, структурные и функциональные аспекты рассматриваемой правовой категории - уставного капитала ООО.

Правовая конструкция общества с ограниченной ответственностью предполагает, что уставный капитал общества разделен на доли определенных учредительными документами размеров. Участники (либо единственный участник) общества несут риск убытков, связанных с деятельностью общества только в пределах внесенных ими вкладов в уставный капитал. Именно уставный капитал является "минимальной имущественной гарантией" исполнения обществом своих обязательств перед кредиторами в силу исключения личной имущественной ответственности участников по обязательствам общества.

Поскольку общество с ограниченной ответственностью представляет собой разновидность коммерческой организации, основанной на объединении капиталов ее участников, то вопросы, связанные с формированием, структурой, размером уставного капитала, приобретают на стадии создания общества ключевое значение. Необходимо, однако, уточнить, что общество с ограниченной ответственностью не является в чистом виде "объединением капиталов", как, например, акционерное общество; ему присущи также элементы личного участия учредителей, свойственные такой организационно-правовой форме юридического лица, как товарищество.

По нашему мнению, сложившаяся в российской и зарубежной цивилистике концепция <*>, по которой общество с ограниченной ответственностью характеризуется двойственной правовой природой (оно одновременно выступает и "объединением капиталов", и "объединением лиц") наиболее полно и всесторонне отражает сущность общества с ограниченной ответственностью и, соответственно, специфику структуры и функций его уставного капитала. Необходимо принимать во внимание наличие элементов личного отношения учредителя (участника) к хозяйственному обществу. Внутренним правоотношениям (т.е. правоотношениям между участниками) в ООО присущи отдельные свойства товариществ, которые могут быть усилены либо, напротив, ослаблены, в уставе. Одновременно ряд признаков сближают его с акционерным обществом - наличие уставного капитала, ограниченная ответственность участников и др., но, в отличие от акционерного законодательства, законодательство об обществах с ограниченной ответственностью позволяет его участниками максимально приспособить структуру общества к своим индивидуальным потребностям. Как подчеркивает Д. Степанов, "в гражданском обороте подобное общество выступает в виде капиталистического предприятия, где очень силен личностный элемент его участников" <**>.

<*> Данная концепция обосновывается, к примеру, в работе Серовой О.А. Право собственности общества с ограниченной ответственностью / Дис... на соискание ученой степени канд. юрид. наук. Коломенский педагогический институт. Коломна, 2001. С. 70.

<**> Степанов Д. Общества с ограниченной ответственностью: законодательство и практика // Хозяйство и право. 2000. N 12. С. 56.

На первый взгляд при всей кажущейся ясности и однозначности смысла понятия "уставный капитал хозяйственного общества" его содержание должно толковаться в науке единообразно. Однако это далеко не так. Причин, на наш взгляд, существует несколько.

Возможность для различного толкования понятия "уставный капитал" открывается в связи с тем, что в российском законодательстве о хозяйственных обществах отсутствует легальное его определение. Законодатель как будто умышленно не раскрывает содержания данного понятия. В главе III Федерального закона "Об обществах с ограниченной ответственностью" <*>, а также Федерального закона "Об акционерных обществах" <**> регулирование процедуры формирования имущественной базы общества начинается с вопроса о структуре уставного капитала и определения его минимального размера на момент создания общества; далее законодатель устанавливает порядок внесения вкладов участников в уставный капитал ООО (размещения акций - в акционерном обществе), регламентирует порядок увеличения, уменьшения уставного капитала и т.п.

<*> Федеральный закон от 08.02.1998 N 14-ФЗ (в ред. 21.03.2002) // Собрание законодательства РФ. 16.02.1998. N 7.

<**> Федеральный закон от 26.12.1995 N 208-ФЗ (в ред. от 24.02.2004) Собрание законодательства РФ. 01.01.1996. N 1.

Представляется, что тем самым нарушается логическая схема регулирования законодательного процесса учреждения общества: как бы "выпадает" первоначальное звено - законодательное определение понятия "уставный капитал".

Необходимо учитывать также тот факт, что до принятия части первой Гражданского кодекса РФ и появления такой организационно-правовой формы юридических лиц, как хозяйственные общества, понятие "уставный капитал" активно не использовалось. Советская правовая и экономическая литература для обозначения имущественной базы предприятия применяла понятие "уставной фонд", которое имело в большей степени учетно-бухгалтерское, нежели правовое значение. Под уставным фондом понималась "денежная оценка закрепленных за предприятием основных фондов и оборотных средств, зафиксированных на балансе предприятия" <*>.

<*> Тарасенко Ю.А. Кредиторы: защита их имущественных прав. М.: Юркнига, 2004. С. 38.

В целом в советский период проблематика сущности, структуры, функций уставного капитала исследовалась главным образом в связи с анализом соответствующих положений зарубежного права хозяйственных обществ. В данном разрезе уставный капитал определялся, например, как "капитал, размер которого закрепляется в уставе" <*> - указанное определение по формальным признакам не вполне логически выдержано, т.к. содержит в себе "круг" и не вычленяет признаков определяемого понятия. Р.Т. Батиста рассматривал уставный капитал как "постоянный бухгалтерский шифр... выражающий имущество, которое должно существовать, а не то, что действительно существует" <**>. Приведенные определения страдают некой односторонностью и, на наш взгляд, исчерпывающе не отражают правовую природу уставного капитала.

<*> Кулагин М.И. Избранные труды. М.: Статут, 1997. С. 85.

<**> Батиста Р.Т. Правовое регулирование акционерных обществ в Панаме / Автореф. на соискание ученой степени канд. юрид. наук. М., 1978. С. 80. Цит. по изд.: Тарасенко Ю.А. Кредиторы: защита их имущественных прав. М.: Юркнига, 2004. С. 39.

В доктрине гражданского права получила распространение концепция, согласно которой уставный капитал рассматривается с разных позиций: с гражданско-правовой и с экономической точки зрения. С позиции экономиста, уставный капитал служит олицетворением экономических ресурсов предприятия на момент его создания. С гражданско-правовой точки зрения уставный капитал представляет собой минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов <*>.

<*> Лытнева Н.А. Учет операций по формированию уставного капитала общества с ограниченной ответственностью // ООО. Библиотечка "Российской газеты". Выпуск N 13. 2000. С. 110.

По нашему мнению, данная концепция вполне обоснована, поскольку применение комплексного подхода в изучении того или иного правового явления дает возможность учесть его различные аспекты и тем самым избежать односторонности в его понимании. Поэтому считаем возможным критично относиться к позиции О.А. Серовой, согласно которой рассмотрение правовой природы уставного капитала общества с ограниченной ответственностью с экономической и гражданско-правовой позиции является однобоким и "нет смысла проводить различие в понятии уставного капитала в зависимости от того, кто занимается его исследованием: юрист или экономист" <*>. Различий в понятии при комплексном подходе не проводится, одно и то же понятие как бы "освещается" под разными углами зрения, что позволяет наиболее полно выявить его содержание.

<*> Серова О.А. Право собственности общества с ограниченной ответственностью / Дис... на соискание ученой степени канд. юрид. наук. Коломенский педагогический институт. Коломна, 2001. С. 64.

Следуя обозначенному комплексному подходу, предлагаем следующее определение понятия "уставный капитал" применительно для обществ с ограниченной ответственностью, включающее в себя как экономический, так и гражданско-правовой аспект исследуемого явления.

Уставный капитал ООО - это исчисляемая в денежном выражении величина, отражающая минимальный размер имущества общества, гарантирующего интересы его кредиторов, и определяемая совокупностью стоимостей номинальных долей участников общества.

Следовательно, размер уставного капитала - это определенная в соответствующей валюте стоимость указанного имущества общества.

Российское законодательство о хозяйственных обществах несколько неоднозначно отвечает на вопрос о том, из чего складывается уставный капитал общества с ограниченной ответственностью, т.е. какова его структура. Причину несоответствия следует искать в недостаточной разработанности в отечественном законодательстве основных теоретических положений, на базе которых строилась бы общая концепция общества с ограниченной ответственностью как вида коммерческого юридического лица.

Согласно п. 1 ст. 90 Гражданского кодекса РФ уставный капитал общества с ограниченной ответственностью составляется "из стоимости вкладов его участников", а в интерпретации принятого позднее Федерального закона от 08.02.1998 "Об обществах с ограниченной ответственностью" - "из номинальной стоимости долей его участников" (п. 1 ст. 14).

На наш взгляд, формулировка Гражданского кодекса носит более обобщенный характер по сравнению с Законом об ООО, который сразу же подразумевает дифференциацию номинальной и действительной (или, как ее еще называют, реальной) доли участника в уставном капитале общества.

Номинальная стоимость доли участника - это условная величина, ее размер (в процентном или числовом дробном выражении) определяется в соотношении с первоначальным размером уставного капитала, формируемого при создании общества, а действительная стоимость доли соответствует части стоимости чистых активов общества на определенный момент времени пропорционально размеру этой доли.

Употребляемое Гражданским кодексом РФ понятие "вклад участника" в вышеупомянутом контексте можно толковать как процесс реальной передачи участником имущественных благ в денежном или неденежном выражении в уставный капитал общества. Поэтому, как многократно подчеркивается в литературе <*>, более корректно говорить об уставном капитале общества как номинальной стоимости долей, а не стоимости вкладов участников.

<*> См., например: Суханов Е.А. Закон об обществах с ограниченной ответственностью // Хозяйство и право. N 5. 1998. С. 43 - 44.; Е.А. Игнатова. Комментарий к Федеральному закону "Об обществах с ограниченной ответственностью": Постатейный. М.: ОСЬ-89, 2004. С. 60.

Номинальная стоимость доли определяется ее первоначальной оценкой (т.е. оценкой, указанной в учредительных документах на момент регистрации общества), а ее действительная стоимость - реальной оценкой, которая при нормально работающем обществе должна, естественно, быть выше номинала за счет приращения имущественной массы общества в процессе хозяйственной деятельности.

Разграничивая номинальную и реальную долю участника в уставном капитале ООО, необходимо остановиться на толковании самой правовой природы такого, безусловно, значимого юридического понятия, как доля участника в уставном капитале общества с ограниченной ответственностью.

В специальной литературе о хозяйственных обществах можно обнаружить следующие точки зрения по данному вопросу.

Рассуждения касательно правовой природы доли участника в уставном капитале ООО Д. Степанова строятся с использованием метода "от противного". Автор начинает с указания, чем, собственно, доля в уставном капитале не является: "...доля в уставном капитале ООО, как она понимается в ФЗ об ООО, не является ни денежной суммой, ни отдельным правом или совокупностью прав, ни ценной бумагой или суррогатом ценной бумаги. Доля в уставном капитале российского ООО есть особый юридический инструмент, сущность и назначение которого раскрываются в той роли, которую он играет на протяжении всего периода существования ООО" <*>. Однако обращает на себя внимание, что в позитивном плане правовая природа доли в уставном капитале как "юридического инструмента" осталась как бы "в теневой части" поля рассуждений автора.

<*> Степанов Д.А. Общества с ограниченной ответственностью: законодательство и практика // Хозяйство и право. N 12. 2000. С. 62.

В. Залесский констатирует, что "доля участника ООО в уставном капитале общества определяет размер обязательственного требования, принадлежащего участнику по отношению к обществу" <*>. Тем самым автор акцентирует внимание на обязательственно-правовом характере доли в уставном капитале.

<*> Залесский В. Общество с ограниченной ответственностью в системе хозяйственных товариществ и обществ // Право и экономика. 1998. N 3. С. 19.

Данный обязательственно-правовой аспект всячески подчеркивается и, в сущности, выводится на первый план в специальной литературе. Комментаторы Федерального закона "Об обществах с ограниченной ответственностью" констатируют, что "доля участника в уставном капитале общества, по существу, является обязательственным правом требования" <*>.

<*> Комментарий к ФЗ "Об обществах с ограниченной ответственностью" / Под ред. А.А. Игнатенко, С.Н. Мовчана. М.: Информационно-издательский дом "Филинъ", 1999. С. 136.

В. Камышанский также формулирует, что доля участника (учредителя) в уставном капитале ООО представляет собой "пучок субъективных гражданских прав обязательственно-правового характера" <*>. Они приобретаются участниками от ООО взамен на внесенный вклад в уставный капитал.

<*> Камышанский В.П. Некоторые особенности формирования уставного капитала ООО // Актуальные проблемы частноправового регулирования. Материалы Всероссийской IV научной конференции молодых ученых. Самара, 23 - 24 апреля 2004 г. / Отв. ред. Ю.С. Пивоваров, В.Д. Рузанова. Самара: Изд-во "Самарский Университет", 2004. С. 79.

С.Д. Могилевский определяет, что "доля (часть доли) участника в уставном капитале, будучи объектом гражданских прав, есть не что иное, как разновидность объектов имущественных прав" <*>. Данный вывод вытекает из следующих положений: во-первых, автор указывает, что доля в уставном капитале является условной величиной и определяет объем обязательственных прав участника (п. 2 ст. 48 ГК РФ); во-вторых, "обязательственные права есть не что иное, как разновидность имущественных прав, поскольку к последним относятся субъективные права участников правоотношений, связанные с владением, пользованием и распоряжением имуществом, а также теми материальными (имущественными) требованиями, которые возникают между участниками гражданского оборота по поводу распределения этого имущества и обмена" <**>.

<*> Могилевский С.Д. Органы управления хозяйственными обществами: Правовой аспект: Монография. М.: Дело, 2001. С. 79.

<**> Там же.

Данная позиция, с нашей точки зрения, не учитывает то обстоятельство, что далеко не все права владельца доли в уставном капитале общества имеют имущественное содержание. Это справедливо только для случаев, когда объектом обязательственного правоотношения, возникающего между участником и обществом, выступают имущество или имущественные права. При этом не учитываются другие объекты гражданских прав, указанные в ст. 128 ГК РФ, например такие объекты, как информация. За рамками имущественного содержания находятся права информационного, организационного характера (право участвовать в управлении делами общества, получать информацию о деятельности общества и другие).

По нашему мнению, отнесение доли в уставном капитале целиком к такому виду объектов, как имущественные права, суживает содержание обязательственных правоотношений участника и общества.

В. Лапач <*> уделяет серьезное внимание вопросу юридической природы доли в уставном капитале общества с ограниченной ответственностью, его исследования глубоки, но сформулированные положения не всегда последовательны и даже несколько противоречивы.

<*>

Сначала автор подчеркивает мысль о том, что доля не является вещью, предметом или ценной бумагой и что она не является и имущественным правом. Не признавая существования в доле имущественного права обязательственной природы, автор тем не менее утверждает, что должником, противостоящим владельцу доли, является общество, в уставном капитале которого выделена соответствующая доля. Таким образом, обязательственные правоотношения уже имеют место, несмотря на то что, как указывает В. Лапач <*>, "заранее неизвестны не только стоимостные, количественные параметры требования, но даже и момент возникновения требования не может быть определен ранее того, как наступят указанные в Законе юридические факты или состояния (выход участника из товарищества или общества; предложение о продаже доли одним из участников с реализацией преимущественного, пропорционального доле права приобретения другими участниками; распределение полученной прибыли пропорционально доле; получение ликвидационного остатка соразмерно доле и др.). Получается, что до наступления таковых обстоятельств доля существует в каком-то собственном правовом качестве, не будучи имущественным правом. Но даже когда и если означенные обстоятельства наступают, доля не перерастает в имущественное право, оставаясь в прежнем своем качестве". Далее автор высказывает достаточно спорное положение, что "доля представляет собой идеальную квоту (часть) в праве собственности на имущество общества или товарищества, своеобразный аналог доли в общей собственности" <**>, но впоследствии автор как бы отходит от сформулированного им положения, как бы "смягчает" его, учитывая содержание статьи 213 ГК РФ, согласно которой коммерческие организации, кроме государственных и муниципальных предприятий, являются собственниками имущества, переданного им в качестве вкладов (взносов) их учредителями (участниками, членами), а также имущества, приобретенного этими юридическими лицами по иным основаниям.

<*> Там же.

<**> Там же.

Поскольку, по мнению В. Лапача, действительные имущественные отношения участников не могут быть удовлетворительно объяснены ни с точки зрения права частной собственности юридического лица, ни тем более путем переноса на корпоративные имущественные связи положений об общей долевой собственности, объяснением данного явления является существование "особого субъективного права участия, обладающего уникальной вещно-обязательственной природой" <*>. Однако аргументации "вещности" правовой природы доли участника в уставном капитале общества не приводится.

<*> Там же.

Понимание "вещных прав" в цивилистике (в самом обобщенном виде, как совокупности юридических правомочий лица в отношении вещи) не вполне согласуется с законодательно установленными принципами имущественных отношений между участником общества (владельцем доли в уставном капитале) и обществом. Поэтому обоснованность "вещности" доли участника в уставном капитале ООО, на наш взгляд, вызывает сомнение.

Для раскрытия сущности доли участника в уставном капитале ООО целесообразно провести параллель с понятием "акции" в акционерном обществе. Правовая конструкция доли в уставном капитале ООО обнаруживает наибольшее сходство с акцией закрытого акционерного общества, выпускаемой в бездокументарной форме.

Авторы <*>, исследовавшие правовое положение ценных бумаг (и в особенности акций) как объектов гражданских прав, пришли к выводу, что акция как ценная бумага и доля в уставном капитале имеют одну и ту же правовую природу и представляют собой организационное субъективное право "быть участником общества". И доля, и акция предопределяют формирующий, "стартовый" интерес хозяйственного общества, исчисляемый в денежной сумме и предоставляющий комплекс прав участнику, при этом степень участия и размер убытков владельца зависят от ее (доли либо акции) денежной оценки. Доля и акция выступают "единицами измерения" уставного капитала в целом и вклада каждого учредителя в уставный капитал в частности.

<*> См., например: Белов В.А. Сделки с акциями, выпуск которых не зарегистрирован // Законодательство. 1998. N 10; Лапач В.А. Система объектов гражданских прав: теория и судебная практика.

Как резонно отмечает В. Лапач <*>, "главное качество, отличающее доли в уставном капитале акционерного общества (по терминологии п. 1 ст. 96 ГК РФ - "акции") от долей в уставных капиталах иных обществ (и складочных капиталов товариществ), состоит в одинаковой стоимости всех долей-акций".

<*> Лапач В.А. Система объектов гражданских прав: теория и судебная практика.

Доля в уставном капитале общества с ограниченной ответственностью предполагает наделение его участника целым комплексом прав и обязанностей как имущественного, так и неимущественного характера. К основным имущественным правам участников, предусмотренным Законом, относятся: право принимать участие в распределении прибыли, продавать, иным образом уступить свою долю в уставном капитале либо ее часть одному или нескольким участникам общества, право на получение ликвидационного остатка после расчетов с кредиторами. Основной имущественной обязанностью участников является обязанность по внесению вклада в уставный капитал в порядке, размерах, в составе и в сроки, предусмотренные Законом и учредительными документами общества. Основными правами неимущественного характера выступают: право на участие в управлении делами общества, на получение информации о деятельности общества, право знакомиться с его бухгалтерскими книгами и иной документацией, право в любое время выйти из общества. К неимущественным следует отнести и обязанность не разглашать конфиденциальную информацию о деятельности общества. Необходимо принимать во внимание, что ФЗ "Об ООО" (п. 2 ст. 8, п. 2 ст. 9) разрешает наделение участников дополнительными правами и обязанностями, не предусмотренными Законом (которые, поскольку это не противоречит Закону, могут быть как имущественного, так и неимущественного характера).

Резюмируя вышеизложенное, считаем, что доля участника в уставном капитале общества с ограниченной ответственностью является отдельным, самостоятельным объектом гражданских прав, не входящим целиком ни в группу вещей, денег или ценных бумаг, иного имущества или имущественных прав, ни в группу нематериальных благ. Однако доля в уставном капитале ООО, несомненно, обладает качеством, общим для всех объектов гражданских прав, - это способность удовлетворять материальные и нематериальные потребности субъектов, носителей соответствующего права (участников общества).

Таким образом, доля участника в уставном капитале ООО - это специфический объект гражданских прав, на котором сосредоточивается интерес участников общества с ограниченной ответственностью (а также обществ с дополнительной ответственностью) и который обладает комплексом только ему свойственных характеристик.

- Абстрактность. На основании устава в соответствии с Законом владелец доли в уставном капитале наделяется абстрактной совокупностью прав и обязанностей по отношению к обществу. Конкретизация прав и обязанностей осуществляется в каждом отдельно взятом правоотношении: участник - общество.

- Обязательственно-правовой характер. Доля участника в уставном капитале общества подтверждает наличие обязательственного права требования участника по отношению к обществу и наоборот; а также определяет размер взаимных обязательственных требований.

- Сочетание имущественных и неимущественных начал. Как уже отмечалось выше, владелец доли в уставном капитале наделяется комплексом имущественных и неимущественных прав и обязанностей.

- Отчуждаемость. Владелец доли в уставном капитале вправе продать или иным образом уступить (обменять, подарить) свою долю в уставном капитале одному или нескольким участникам общества. По общему правилу согласия общества или других его участников на совершение такой сделки не требуется <*>. Продажа или уступка иным образом участником общества своей доли третьему лицу допускается, если это не запрещено уставом общества, и при этом другие участники общества имеют преимущественное право покупки доли участника, продающего ее, по цене предложения третьему лицу.

Обозначив структурную составляющую категории "уставный капитал ООО", перейдем к его функциональной составляющей.

Сущность уставного капитала общества с ограниченной ответственностью, как и любого иного явления правовой реальности, находит свое отражение в его функциях.

В качестве первой функции уставного капитала обозначим "формирующую", которая состоит в определении минимального размера имущества общества, в формировании его материальной основы, прежде всего на этапе его создания, также в процессе его дальнейшей деятельности - в случае увеличения или уменьшения размера уставного капитала общества. В литературе данную функцию именуют также "стартовой", поскольку она дает первичный импульс к деятельности общества, как бы создает материальный "задел" на будущее.

К сожалению, приходится констатировать, что значение данной функции уставного капитала в разрезе практики не столь велико, как предполагает теоретическая конструкция. Это связано прежде всего с тем, что российский законодатель установил неоправданно низкий минимальный уровень уставного капитала ООО при его создании. Размер уставного капитала общества должен быть не менее 100 минимальных размеров оплаты труда <*> (п. 1. ст. 14 ФЗ РФ "Об ООО"), что составляет в денежном выражении 10 тысяч рублей или приблизительно 279 евро.

<*> В соответствии с Федеральным законом от 19.06.2000 N 82-ФЗ и Федеральным законом от 29.12.2004 N 198-ФЗ размер МРОТ для исчисления платежей по гражданско-правовым обязательствам составляет 100 рублей.

В плане сравнительного анализа приведем законодательные требования о величине минимального уставного капитала общества с ограниченной ответственностью в других европейских странах. К примеру, в Венгрии минимальный размер уставного капитала ООО составляет 3 млн. форинтов (что соответствует примерно 12250 евро), в Румынии он на порядок ниже и составляет 2000000 лей (что соответствует около 60 евро) <*>; в странах Балтии минимальный размер уставного капитала ООО устанавливается соответственно: в Эстонии - 40000 крон (около 2500 евро), в Латвии - 2000 лат (около 3200 евро), в Литве - 10000 лит (около 2700 евро). В целом в рамках европейского законодательства требования о минимальном размере уставного капитала ООО принципиально различны и колеблются от 1 евро в Ирландии до 23500 евро в Объединенном Королевстве и 25000 евро в Германии <**>.

<*> Однако для иностранных инвесторов предусмотрен более высокий размер минимального уставного капитала, необходимого для создания ООО на территории Румынии.

<**> Данные приведены в статье "Baldiges neues Grundungsverfahren in Frankreich: Die franzoesische "Blitz-S.A.R.L." von Dr. Patricia Becker // GmbH-Recht. 2003. N 12. С. 707.

Указанные цифры позволяют оценить, какое значение придает законодатель формирующей функции уставного капитала ООО. При откровенно формальном подходе к установлению минимального размера уставного капитала (например, в 1 евро), его формирующая функция оказывается "мертвой", не работающей.

Формирующая функция уставного капитала реализуется не только путем законодательного определения минимального размера уставного капитала ООО при его создании, но и посредством недопущения освобождения учредителей общества от обязанности внесения вкладов в уставный капитал общества (абз. 2 п. 1 ст. 16 ФЗ РФ об ООО).

Российский законодатель, формально не отрицая формирующую функцию уставного капитала, тем не менее демонстрирует к ней явное пренебрежение. Об этом свидетельствует величина минимального уставного капитала в РФ. При этом следует учитывать то обстоятельство, что уставный капитал общества на момент его регистрации должен быть оплачен не менее чем наполовину, а остальная часть должна быть внесена в течение первого года деятельности общества. Таким образом, фактически на момент создания уставный капитал общества может составлять только 5 тысяч рублей, что едва ли можно считать прочной материальной основой для его дальнейшей деятельности.

В зависимости от величины минимального уставного капитала можно судить о степени обеспеченности и гарантированности интересов кредиторов ООО.

На наш взгляд, следует в законодательном порядке повысить, причем не менее чем в несколько раз, минимально допустимую величину уставного капитала общества с ограниченной ответственностью в РФ. Это позволит решить целый ряд задач, связанных с:

- созданием более прочной материально-финансовой базы общества уже на стадии его учреждения,

- повышением степени обеспеченности интересов потенциальных кредиторов общества,

- стимулированием активности в деятельности участников общества в избранном ими направлении предпринимательской деятельности,

- обеспечением более высокой дисциплинированности участников общества (выражением которой будет уменьшение числа "фиктивно создаваемых" либо "мертвых" обществ).

Кроме того, на наш взгляд, не вполне оправданно прежде всего с экономической точки зрения в плане реализации "формирующей" функции уставного капитала установление единой минимальной ставки размера уставного капитала для всех обществ с ограниченной ответственностью независимо от характера, объема деятельности, числа участников.

В данном разрезе мы поддерживаем точку зрения авторов <*>, которые считают, что установление минимального размера уставного капитала в такой форме, как это предусмотрено в России, является малоэффективным. С. Айгнер-Хегер пишет: "...следует учитывать, что размер необходимых финансовых средств для ведения определенного бизнеса определяется в каждом отдельном случае (например, осуществление производства продукции требует гораздо большего капитала, чем оказание консалтинговых услуг). Один общий минимальный размер уставного капитала не может соответствовать требованиям любого предмета деятельности" <**>. Как следствие возникает ситуация: реальное обеспечение прав кредиторов в обществах с ограниченной ответственностью с минимально допустимым размером уставного капитала, но существенно отличающихся по объемам хозяйственной деятельности, по количеству кредиторов и размерам задолженностей, будет на порядок различаться. Это идет вразрез с гражданско-правовым принципом справедливости.

<*> См., например: Айгнер-Хегер С. Общество с ограниченной ответственностью в сравнительном гражданском праве России, Германии, Англии / Дис... на соискание ученой степени канд. юрид. наук. М., 1994. С. 71; Тарасенко Ю.А. Кредиторы: защита их имущественных прав. М.: Юркнига, 2004. С. 44.

<**> Айгнер-Хегер С. Общество с ограниченной ответственностью в сравнительном гражданском праве России, Германии, Англии / Дис... на соискание ученой степени канд. юрид. наук. М., 1994. С. 71 - 72.

Поэтому имеет смысл в законодательном порядке установить дифференциацию требований о минимальном размере уставного капитала хозяйственных обществ в зависимости от такого показателя, как характер деятельности (учитывая, какое направление деятельности общества выступает в качестве основного - торгово-закупочная, производственная либо сельскохозяйственная деятельность, оказание услуг и т.п., которое должно быть четко определено в учредительных документах).

Второй функцией уставного капитала следует назвать гарантирующую функцию, или иначе ее можно именовать обеспечительной. Уставный капитал призван, как уже отмечалось выше, гарантировать удовлетворение интересов кредиторов общества. В этом состоит задача гарантирующей функции уставного капитала. По нашему мнению, именно в гарантирующе-обеспечительной функции проявляется сущность и назначение уставного капитала ООО.

<*> См., например: Горлов В.А. Правовые вопросы создания уставного капитала общества с ограниченной ответственностью // Журнал российского права. 2000. N 4. С. 49; Серова О.А. Право собственности общества с ограниченной ответственностью / Дис... на соискание ученой степени канд. юрид. наук. Коломенский педагогический институт. Коломна, 2001. С. 82.

Обозначим основные проблемы российского права хозяйственных обществ, которые возникают на пути реализации гарантирующей функции уставного капитала:

а) неоправданно низкий минимальный размер уставного капитала, установленный для ООО российским законодательством. (Данная проблематика, как уже отмечалось, тесно связана с реализацией другой функции уставного капитала - формирующей.);

б) отсутствие в законодательстве ограничений в расходовании уставного капитала со стороны учредителей. "Не неприкосновенность" уставного капитала может свести к минимуму возможность реального удовлетворения требований кредиторов общества. Немецкие цивилисты, заостряя внимание на данной проблеме, подчеркивают, что поскольку управляющие обществом могут использовать его уставный капитал в интересах общества (для приобретения средств производства, выплаты заработной платы и т.д.), то в этом случае возможные кредиторы общества "останутся ни с чем" <*>. Законодательство не предусматривает обязанность участников производить дополнительные выплаты - это противоречило бы сущности такого общества;

<*> Зайберт Ульрих. Законодательство ФРГ об обществах, основанных на объединении капиталов (акционерное общество и общество с ограниченной ответственностью) // Основы немецкого торгового и хозяйственного права. М., 1995. С. 40.

в) ненадлежащее состояние правовой базы, регламентирующей порядок определения стоимости чистых активов общества с ограниченной ответственностью. Стоимость чистых активов выступает как условная величина, характеризующая состояние реального имущества общества, свободного от обязательств, и свидетельствующая о фактической способности общества исполнять свои обязательства. В контексте реализации гарантирующей функции уставного капитала чистые активы ООО необходимо принимать во внимание, поскольку их стоимость не должна быть меньше размера уставного капитала (п. 3 ст. 20 ФЗ РФ "Об ООО").

Согласно абз. 3, п. 3 ст. 20 Закона об ООО порядок определения стоимости чистых активов общества должен устанавливаться федеральными законами РФ и издаваемыми в соответствии с ними нормативными актами, однако требуемый федеральный закон до сих пор не принят. В связи с этим следует констатировать наличие пробела в правовом регулировании данной области имущественных отношений ООО.

Для устранения существующего пробела в праве необходимо, безусловно, принятие специального федерального закона, определяющего порядок оценки стоимости чистых активов хозяйственных обществ. На наш взгляд, данный федеральный закон в целях законодательной экономии должен распространить свое действие не только на общества с ограниченной ответственностью, но и на другие хозяйственные общества (акционерное общество, общество с дополнительной ответственностью).

До тех пор пока требуемый федеральный закон не будет принят, учитывая ранее сложившуюся практику, общества с ограниченной ответственностью при определении стоимости чистых активов должны руководствоваться правилами, установленными для акционерных обществ, а именно Приказом Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29.01.2003 N 10н/03-пз "Об утверждении порядка оценки стоимости чистых активов акционерных обществ". Согласно данному Приказу под стоимостью чистых активов акционерного общества понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету;

г) отсутствие четких законодательных критериев, касающихся формы внесения так называемых неденежных <*> вкладов участников в уставный капитал общества с ограниченной ответственностью на стадии его создания. Закон определяет лишь примерный перечень видов неденежных вкладов, которые могут быть внесены в уставный капитал ООО, при этом не содержит общих критериев или признаков неденежного вклада. Это дает возможность формирования уставного капитала из неликвидного имущества или имущественных прав либо вообще "фиктивного" уставного капитала. Особенно важно иметь в виду, что "в уставный капитал должно входить реальное имущество, которое может удовлетворить претензии потенциальных кредиторов" <**>.

<*> ФЗ об ООО (п. 1 ст. 15) закрепляет, что вкладом в уставный капитал общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку. Формы вкладов, за исключением денежных средств, традиционно объединяются понятием "неденежные вклады".

<**> Суханов Е.А. Хозяйственные общества и товарищества, производственные и потребительские кооперативы // Вестник Высшего Арбитражного Суда РФ. 1998. N 6. С. 100 - 109.

Следует отметить еще одну функцию уставного капитала - "удостоверяющую", или, как иначе ее можно обозначить, "функцию участия". Она позволяет установить степень заинтересованности каждого участника общества в деятельности общества, поскольку в зависимости от размера доли участника в уставном капитале определяется структура голосования участников при принятии решений на общем собрании участников общества, а также осуществляется распределение прибыли, полученной обществом.

По общему правилу каждый участник общества имеет на общем собрании участников общества число голосов пропорционально его доле в уставном капитале общества (абз. 3 п. 1 ст. 32 ФЗ "Об обществах с ограниченной ответственностью").

Однако в результате анализа норм законодательства об ООО можно прийти к выводу, что не только размер доли в уставном капитале предопределяет степень заинтересованности участника в делах общества. Об этом свидетельствуют следующие правила, которые, на наш взгляд, несколько ослабляют значение функции "участия":

- Уставом общества, по решению общего собрания участников, может быть установлен иной, нежели пропорционально доли в уставном капитале, порядок определения числа голосов участников общества (абз. 5 п. 1 ст. 32 ФЗ РФ "Об ООО");

- участники общества могут быть наделены дополнительными правами, помимо прав, предусмотренных законодательством. Дополнительные права предоставляются по решению общего собрания участников общества и напрямую не зависят от размера доли участника в уставном капитале. Более того, в случае отчуждения доли участника, наделенного дополнительными правами, к приобретателю доли эти дополнительные права не переходят (п. 2 ст. 8 ФЗ РФ "Об ООО").

Необходимо отметить, что роль "удостоверяющей" функции уставного капитала проявляется значительнее в такой конструкции общества с ограниченной ответственностью, как ООО, созданное одним участником. В отличие от ООО, образованных двумя и более лицами, в обществе с единственным участником "объединение лиц" и "объединение капиталов" не происходит. Поскольку деление уставного капитала на доли отсутствует, все 100% долей уставного капитала удостоверяют имущественный интерес одного лица - единственного учредителя общества.

Резюмируя сказанное относительно функциональной составляющей категории "уставный капитал ООО", следует констатировать, что действующие в РФ правовые механизмы не в полной мере обеспечивают реализацию функций уставного капитала общества с ограниченной ответственностью, что неизбежно "подрывает" их эффективность. А это, в свою очередь, негативным образом отражается на обеспеченности интересов кредиторов общества и не может не сказаться на имущественных интересах самих участников общества.

Уставный капитал – это денежные средства или имущество, внесенные учредителями при регистрации ООО. В соответствии с п. 1 ст. 14 ФЗ № 14-ФЗ "Об ООО" уставный капитал ООО определяет минимальный размер его имущества, гарантирующего интересы его кредиторов, и составляется из номинальной стоимости долей его участников.

Функции уставного капитала

1) Распределительная – через уставный капитал определяется доля участия каждого акционера в обществе и его прибыли

2) Материально – обеспечительная – внесенное в оплату вклада имущество составляет материальную базу для деятельности общества при его возникновении и при дальнейшем функционировании.

3) Гарантийная- общество несет перед кредиторами ответственность в приделах принадлежащего ему имущества, которое не может быть меньше уставного капитала.

Гарантийная функция. По существу акционерный капитал – это часть имущества корпорации, предназначенная для расплаты с кредиторами, это как бы тот минимум средств, наличие которых всегда гарантируется корпорацией. В балансе корпорации акционерный капитал всегда рассматривается как статья пассива. Распределению в качестве дивиденда подлежит лишь балансовая (чистая) прибыль, которая составляет разницу между активом и долговыми обязательствами общества плюс акционерный капитал

Размер уставного капитала. Вклады в уставный капитал. Порядок формирования уставного капитала. Последствия несвоевременной оплаты уставного капитала.

Минимальный размер уставного капитала публичного АО 100 тыс.руб. не публичного АО и ООО 10 тыс.руб.

Минимальный уставный капитал хозяйственного общества должен быть оплачен деньгами

Уставный капитал ООО

При создании общества с ограниченной ответственностью учредители оплачивают не менее половины уставного капитала до госрегистрации организации.

Необходимо отметить, что, поскольку до госрегистрации открыть расчетный счет нельзя,то открывают сначала специальный накопительный, на который и вносят не менее половины уставного капитала. После госрегистрации деньги учредителей с накопительного счета банк переводит на расчетный счет организации.Оставшуюся часть уставного капитала вносят в течение года после госрегистрации, при желании учредителей договором (решением) об учреждении организации этот срок может быть сокращен

Уставный капитал ЗАО, ОАО

При создании акционерного общества учредители оплачивают половину (50%) уставного капитала в течение 3-х (трех) месяцев после госрегистрации.

Следует отметить, что пока учредители не внесут 50% уставного капитала акционерного общества, - организация не вправе совершать гражданские. Например, заключать договоры с поставщиками, покупателями и т. д.

Оставшуюся часть уставного капитала учредители оплачивают в течение года после госрегистрации, причем этот срок можно сократить договором о создании акционерного общества.

Порядок внесения вкладов в уставный капитал

Вклады в уставный капитал можно вносить:

Деньгами - перечисление денежных средств на расчетный (специальный накопительный) счет организации;

Имуществом (основными средствами, нематериальными активами, материалами и т. д.).

Последствия несвоевременной оплаты уставного капитала.

ПРАВОВЫЕ ПОСЛЕДСТВИЯ НЕПОЛНОЙ ОПЛАТЫ ДОЛИ В УСТАВНОМ КАПИТАЛЕ АО

В акционерном обществе в случае неполной оплаты акций в течение установленного срока право собственности на акции, цена размещения которых соответствует неоплаченной сумме (стоимости имущества, не переданного в оплату акций), переходит к обществу. Акции, право собственности на которые перешло к обществу, не предоставляют право голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды. Указанные акции должны быть реализованы обществом в течение одного года с момента их приобретения, в противном случае общество обязано в разумный срок принять решение об уменьшении своего уставного капитала путем погашения таких акций.

Неполная оплата акций общества при его учреждении влечет ограничение его правоспособности. До оплаты 50% акций общества, распределенных среди его учредителей, общество не вправе совершать сделки, не связанные с учреждением общества

Уставный капитал, являясь неотъемлемой составной частью любого хозяйственного общества или товарищества, вместе с тем представляет собой весьма условную величину, определяющую совокупный размер внесённых учредителями (участниками) средств в момент учреждения общества (товарищества).

Уставный капитал - это имущественная основа коммерческой организации, который имеет вполне определенные функции:

- А) стартовая функция - отражает право акционеров приступить к собственной предпринимательской деятельности. Несмотря на то, что со временем при успешной работе коммерческой организации, полученная прибыль может в несколько раз превысить величину уставного капитала, тем не менее, и тогда он будет оставаться наиболее устойчивой статьей пассива;

- Б) гарантийная функция. Уставной капитал - это часть имущества общества, сохраняемая для расплаты с кредиторами (гарантированный минимум). Поэтому не случайно усилия законодателя направлены на то, чтобы, во-первых, заставить участников общества создать уставной капитал фактически и, во-вторых, удержать его, по крайней мере, на уровне, предусмотренном в уставе. На достижение первой цели направлена норма п.3 ст. 99 ГК РФ, запрещающая подписку на акции до полной оплаты уставного капитала. Достижению второй цели служит положение п.3 ст. 102 ГК РФ, по смыслу которого акционеры могут получить дивиденды лишь в случае, когда полностью оплаченный уставной капитал от этого не уменьшится;

- В) функция определения доли участия каждого акционера в обществе. Весь уставной капитал разбивается на части, каждая из которых имеет номинальную цену. Отношение сумм одной цены акций, принадлежащих одному лицу, к величине капитала определяет долю и положение этого акционера в обществе. Чем меньше номинальная цена акции, тем больше возможностей для привлечения к участию в коммерческую организацию широкого круга лиц и, в конечном счете, к аккумуляции крупных денежных средств, однако надо помнить, что если число акционеров превысит пятьдесят человек, такая коммерческая организация подлежит преобразованию в акционерное общество.

В период функционирования акционерного общества акционеры имеют возможность вернуть стоимость своего вклада на рынке или на фондовой бирже; но могут и проиграть, поскольку получаемая в результате такой продажи сумма, как правило, не совпадает с той, какая была затрачена на приобретение акций, - цена последних является переменной величиной, определяемой конъюнктурой. Также действительная (реальная оценка) вклада зависит не только от стоимости уставного капитала, но и от оценки всего имущества организации. В обычном случае нормально работающая коммерческая организация имеет имущество, значительно превышающее размер (стоимость) уставного капитала. А поскольку первоначальная доля участника в уставном капитале организации дает ему определенные (обязательственные и корпоративные) права в отношении соответствующей части всего имущества организации, его увеличение означает, и увеличение фактической стоимости самой доли.

Нельзя не отметить, что категория «размер уставного капитала» достаточно условна. Во-первых, потому, что вносимое имущество оценивается по договору между учредителями (акционерами). Во-вторых, до регистрации коммерческой организации у него еще нет имущества под уставный капитал. В-третьих, после регистрации коммерческой организации уставный капитал пускается в оборот и может либо увеличиваться, либо уменьшаться. В-четвертых, следует различать капитал оплаченный, т.е. сумму, действительно полученную за акции в каждый данный момент, и неоплаченный, т.е. стоимость акций, которую можно внести после подписки. Тем самым акционерный капитал в значительной мере утрачивает свою гарантийную функцию. Кроме того, приходится учитывать и психологию предпринимательства (риск, азарт и т.п.). Поэтому в некоторых странах (например, в США) отказались от требования обязательно поддерживать определенный размер уставного капитала.

Тем не менее, идея о его сохранности пока превалирует в мире, в том числе и в России. Эта идея обусловила три специфических правила корпоративного права:

- - запрет (хотя и не жесткий) на покупку акционерным обществом собственных акций;

- - ограничение уплаты дивидендов из средств, составляющих уставный капитал;

- - технически четкое разграничение уставного капитала и текущих расходов.

Как видим, гражданское право исходит из того, что "уставный капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов". Экономический же смысл уставного капитала заключается в наделении вновь созданного юридического лица основными и оборотными средствами, необходимыми для развёртывания предпринимательской деятельности по производству продукции, выполнению работ, оказанию услуг или продаже товаров. Сам по себе размер уставного капитала не может никоим образом гарантировать права кредиторов коммерческой организации.

Таким образом, можно сформулировать ряд функций уставного капитала не только с юридической точки зрения, но и по экономическому содержанию:

во-первых, средства (как денежные, так и не денежные), внесённые в уставный капитал, наделяют коммерческую организацию "стартовым" капиталом для начала предпринимательской деятельности;

во-вторых, деление уставного капитала на доли конкретизирует не только вклад каждого акционера (участника), но и прямо обуславливает степень его участия в управлении обществом и распределении его прибыли;

в-третьих, размер уставного капитала информирует всех заинтересованных лиц о "солидности" общества, хотя реально объявленных в уставном капитале средств может и не оказаться в наличии в форме ликвидных активов Клевцова В. Учет капитала. //Финансовая газета. 2003, № 45. - с.11.