Tuje izkušnje pri obvladovanju stroškov podjetja. Tuja praksa sistematizacije stroškov podjetja Cost management tuja podjetja blog

Ključno mesto v tuji praksi finančnega upravljanja zavzema klasifikacija stroškov na pogojno spremenljive in pogojno fiksne. Ta klasifikacija vam omogoča hitro upravljanje dobička podjetja.

Spremenljivi stroški (VC) se spreminjajo sorazmerno z rastjo obsega proizvodnje. Sem spadajo: materialni stroški, plače proizvodnih delavcev, transportne storitve itd.

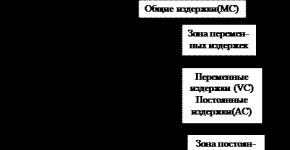

Fiksni stroški (FC) ostanejo nespremenjeni (stabilni), ko obseg proizvodnje v določenem časovnem (relevantnem) obdobju (četrtletju, polletju, letu) niha. Fiksni stroški običajno vključujejo: amortizacijo, obresti kratkoročnega posojila, najemnine, plače upravnikov in menedžerjev itd. V daljšem časovnem obdobju se vse vrste stroškov spreminjajo pod vplivom notranjih in zunanjih dejavnikov (npr. , inovacije v organizaciji in tehnologiji proizvodnje, razmere na blagovnih trgih itd.). Odvisnost variabilnih in stalnih stroškov od obsega proizvodnje lahko predstavimo grafično (slika 2.1).

Prihodki od prodaje (neto) minus variabilni stroški predstavljajo mejni dohodek (dobiček) družbe in so pomemben parameter pri presoji poslovodskih odločitev.

Razlikovanje med variabilnimi in fiksnimi stroški je temeljnega pomena za upravljanje podjetja. Spremenljive stroške lahko obvladuje tako, da spreminja njihovo vrednost v danem ustreznem obdobju. Očitno je, da so fiksni stroški zunaj neposrednega nadzora vodstva družbe, saj so obvezni in jih je treba odplačati ne glede na obseg proizvodnje (na primer najemnina, zavarovalnina, obresti na posojila in posojila itd.).

|

riž. 2.1. Grafična interpretacija variabilnih in stalnih stroškov

V mnogih ruskih korporacijah je sistem izračunavanja stroškov izdelkov (v okviru poslovodnega računovodstva) - neposredni stroški - postal zelo razširjen. Njegovo bistvo je v tem, da se ne izračunajo celotni stroški proizvodnje in trženja izdelkov (izdelkov), temveč le spremenljivi stroški (njihove neposredne vrste). Glavna vrzel pri izvajanju tega sistema za izračun stroškov izdelka je zagotoviti nadzor nad oblikovanjem mejnega dohodka (analogi: mejni dobiček, bruto marža, dodana vrednost). V sistemu direktnih stroškov se mejni dohodek (MI) za posamezne vrste izdelkov določi po formuli

MD = C R -PI enota,

kjer je CR prodajna cena izdelkov; Enota PI - spremenljivi stroški, dodeljeni tem izdelkom.

Prednosti tega sistema za izračun proizvodnih stroškov so:

· enostavnost in dostopnost za praktično uporabo;

· minimum poravnalnih poslov v zvezi z delitvijo posrednih (posrednih) stroškov, ki se upoštevajo za družbo kot celoto;

· visoka zanesljivost dobljenih rezultatov, saj odpravljajo napake pri pripisovanju posrednih stroškov posameznim izdelkom v procesu njihove distribucije;

· sposobnost obvladovanja variabilnih stroškov in mejnega dohodka.

Glavna pomanjkljivost sistema neposrednih stroškov je nepopoln odraz celotnega niza stroškov, povezanih s proizvodnjo in prodajo določenih vrst izdelkov.

V spodnjem primeru so vsi stroški, povezani z njihovo sprostitvijo, razdeljeni na spremenljive in stalne (tabela 2.4).

Tabela 2.4.

Izračun mejnega dohodka in dobička za pet vrst izdelkov, tisoč rubljev.

| linija | Indikatorji | Vrste izdelkov | Skupaj | ||||

| № 1 | №2 | №3 | №4 | №5 | |||

| Prihodki (neto) od prodaje blaga | 3,0 | 15,0 | 9,0 | 3,0 | 7,5 | 37,5 | |

| Spremenljivi stroški | 1,2 | 10,5 | 4,5 | 3,45 | 3,75 | 23,4 | |

| Mejni dohodek (stran 1 - stran 2) | 1,8 | 4,5 | 4,5 | -0,45 | 3,75 | 14,1 | |

| Delež mejnega dohodka v prihodku, % | -15 | ||||||

| Fiksni stroški za vse izdelke | - | - | - | - | - | 7,5 | |

| Dobiček na vseh izdelkih (stran 3 - stran 5) | - | - | - | - | - | 6,6 |

Na podlagi podatkov v tabeli. 2.4 finančni menedžer lahko sklepa naslednje:

Treba je čim bolj razviti proizvodnjo in prodajo izdelka št. 1, saj je na njem dosežen največji mejni dohodek;

Produkt št. 2 ustvarja največji znesek mejnega dohodka, vendar je njegova stopnja le 30 % ali dvakrat nižja kot pri produktu št. 1;

Izdelka št. 3 in št. 5 kažeta povsem zadovoljive rezultate.

Koncept "povprečnih stroškov" označuje povprečne stroške na enoto proizvodnje in se uporablja za njihovo primerjavo s ceno izdelka.

Končno so mejni stroški dodatni stroški, povezani s proizvodnjo še ene enote proizvodnje. Razlika med skupnim zneskom odhodkov in vrednostjo variabilnih stroškov izraža stalni znesek stalnih stroškov. Zato je sprememba višine skupnih stroškov enaka spremembi vrednosti variabilnih stroškov za vsako dodatno enoto proizvodnje v danem ustreznem obdobju. Koncept variabilnih stroškov ima torej pomemben praktični pomen, saj nam omogoča določitev tistih stroškov, katerih višino lahko finančno vodstvo družbe najuspešneje nadzoruje.

| 2 | | | |

Skoraj vsako podjetje se sooča z nalogo pridobitve največjega dobička za svoje delničarje in lastnike. Rešimo jo lahko na dva načina: povečamo obseg prodaje ali zmanjšamo stroške. Glede na ostro konkurenco na trgu in omejeno povpraševanje se zdi druga možnost bolj zaželena. Finančniki, zbrani na okrogli mizi, so ugotovili, da bi bilo mogoče znižati stroške, če bi uvedli proračunski sistem, blagajniško kontrolo vseh izplačil in sistem nagrajevanja zaposlenih.

Predstavljamo udeležence okrogle mize:

Elena Arkhangelskaya, namestnik generalnega direktorja za finance Pharmstandard LLC;

Olga Balakireva, finančni direktor Interfin Capital Management Company CJSC;

Sofija Morozova, vodilni finančni direktor JSC "Sedmi kontinent";

Elena Myakotnikova, finančni direktor Sonic Duo CJSC (MegaFon-Moskva);

Petr Sazonov, direktor ConverseConsulting LLC (Moskva);

Marija Čekadanova, finančni direktor skupine podjetij Kare.

Vloga finančnega direktorja pri obvladovanju stroškov

Udeleženci okrogle mize so na začetku razprave jasno opredelili pristojnosti in zmožnosti finančnega direktorja v procesu upravljanja stroškov.

Olga Balakireva: »Vloga finančnega direktorja v procesu obvladovanja stroškov bo v veliki meri odvisna od tega, v kateri fazi razvoja je podjetje. Če je to faza nastajanja, torej je podjetje nastalo pred kratkim, potem nima smisla govoriti o glavni vlogi finančnega direktorja pri obvladovanju stroškov. Velika večina stroškov bo odvisna od vodje produkcijskega oddelka, marketinške in PR službe itd.

Ko podjetje več let stabilno posluje, se vloga finančnega direktorja korenito spremeni. Vidi celotno sliko stroškov, lahko spremlja dinamiko njihove rasti in je sposoben preprečiti nastanek stroškov, ki jih podjetje trenutno ne potrebuje. Kljub temu pa se finančni direktor ne bi smel odločiti za znižanje določenih stroškov brez dogovora z vodji drugih služb, saj ne more popolnoma poznati vseh specifik poslovnih procesov.

Obvladovanje stroškov v gradbeništvu

Marija Čekadanova: »Verjamem, da vloga finančnega direktorja ni neposredno obvladovanje stroškov (to je odgovornost vodij osrednjega finančnega okrožja), temveč razvoj in implementacija orodij, ki preprečujejo nerazumne izdatke. Na primer uvedba sistema upravljanja proračuna in vzpostavitev sistema zakladništva v podjetju. Vendar ni dovolj razviti predpisov in izvajati standardnih obrazcev za poročanje. Finančni direktor mora nenehno trdno braniti ustvarjeni sistem in spremljati njegovo učinkovitost.«

Petr Sazonov: »Strinjam se z Marijo, finančni direktor v procesu obvladovanja stroškov opravlja bolj nadzorne funkcije in le z redkimi izjemami lahko vpliva na višino stroškov. Gre za stroške najetih posojil in stroške vzdrževanja finančno-ekonomske enote. Obvladovanje stroškov je odgovornost vseh vodij podjetij, ne le finančnega direktorja. Odgovornost za naraščajoče stroške in njihov delež v prihodkih podjetja je treba porazdeliti med vse najvišje menedžerje podjetja.«

Elena Arkhangelskaya: »Finančni direktor ima vse informacije o finančnem stanju podjetja, potrebi po pridobitvi izposojenih sredstev in njihovi ceni. Ena glavnih nalog finančnega direktorja je svetovanje vodjem strukturnih enot pri sprejemanju poslovodskih odločitev, ki so tako ali drugače povezane z nastankom stroškov. Pri pripravi na sklepanje pogodb z izvajalci del in storitev, ki za podjetje pomenijo velike stroške, naj finančni direktor aktivno sodeluje pri razpravi o popustih in plačilnih pogojih. To vam omogoča znižanje stroškov poslovanja ob sklenitvi posla.”

Proračun je univerzalno orodje za obvladovanje stroškov

Po določitvi nalog finančnega direktorja v zvezi z obvladovanjem stroškov in njegove vloge pri tem procesu so udeleženci okrogle mize razpravljali o konkretnih načinih obvladovanja stroškov v podjetju. Večina se je strinjala, da je glavno orodje za obvladovanje stroškov proračun podjetja.

Elena Arkhangelskaya: »Upravljanje stroškov se mora začeti s podrobno analizo tekočih stroškov podjetja, pri čemer se določi delež posamezne postavke v skupnih stroških. Za nekatere postavke se lahko razvijejo standardi in omejitve, na primer za gostoljubje, potne stroške (nastanitev, hrana), gospodinjske stroške, pisalne potrebščine, gorivo in maziva. Naslednji korak je uvedba proračunskega procesa z uporabo standardov in omejitev za vsako divizijo in poslovno linijo. Obvezen pa je tudi strog nadzor nad izvrševanjem proračuna v rednem času.

V zaključku analiza ugotovljenih odstopanj dejanskih odhodkov od načrtovanih. V našem podjetju so poleg standardov proizvodne porabe vzpostavljeni standardi za pomožne dejavnosti. Tako na primer redno organiziramo predstavitve naših novih izdelkov za zdravnike in farmacevte. Postavili smo omejitev 3 USD na povabljenca. Pri proračunu za leto marketinški oddelek določi število predstavitev in povprečno število povabljenih na mesec. Če imate omejitve na udeleženca, lahko izračunate zahtevani znesek stroškov.

Glede normativov porabe surovin in materialov v proizvodnji pa sem prepričan: z uvedbo rednega pregleda standardov z izboljšavo tehnologije, meritvami (odstranjevanjem ostankov) in drugimi ukrepi lahko prihranimo približno 10 % stroškov. ”

Petr Sazonov: »Proračun mora biti uravnotežen, realen in, kar je najpomembneje, utemeljen. Povedano drugače, vsaka številka v načrtovanih stroškovnikih oddelkov mora imeti podrobno utemeljitev. V bolj ali manj velikih podjetjih je samo na ravni trgovine na desetine stroškovnih mest in na desetine ali celo stotine stroškovnih postavk in elementov - jasno je, da brez sistemskega obvladovanja stroškov ne gre. In da bi zagotovil učinkovito obvladovanje stroškov, mora finančni direktor razumeti posebnosti poslovanja, razumeti glavne poslovne procese, tehnologijo in organizacijo proizvodnje. Izkušnje kažejo, da če se finančni direktor, ki razume naravo številk, ne boji in ni len postavljati vprašanj in zahtevati podrobne utemeljitve načrtovanih stroškov, ti res začnejo upadati.«

Sofija Morozova: »V moji praksi je bil tak primer: vodstvo podjetja si je zastavilo nalogo zmanjšati skupne stroške holdinga. Predpostavljeno je bilo, da bi to lahko dosegli na eni strani z znižanjem stroškov plač, na drugi strani pa z optimizacijo poslovnih procesov. Analizirali smo izkušnje delovanja in kazalnike uspešnosti naših najučinkovitejših trgovin ter izdelali procesni model proračuna »idealne« trgovine. Z drugimi besedami, za vsakega zaposlenega je bil izbran ključni kazalnik uspešnosti, na primer za blagajnika - število čekov na dan.

Določen je standard - koliko čekov lahko obdela en blagajnik na dan. Če poznate približno število kupcev, ki bodo obiskali trgovino na dan, je enostavno določiti število zaposlenih za polni delovni čas, ki delajo na blagajni. Podoben izračun je bil narejen tudi za druge položaje. Izkazalo se je, da je v nekaterih trgovinah očitno preveliko število zaposlenih, to pomeni, da je stroške dela mogoče zmanjšati z odpuščanjem dela zaposlenih. Vendar naše podjetje nenehno odpira nove trgovske centre, tako da ni bilo odpuščanj, le prerazporedili smo kadre. Kljub temu so se znižali stroški vzdrževanja ene trgovine.”

Marija Čekadanova: »Želel sem opozoriti na dejstvo, da pri pripravi proračunov ne bi smeli biti pozorni le na najpomembnejše postavke stroškov, temveč tudi natančno analizirati tiste izdatke, ki se na prvi pogled zdijo nepomembni. Vzemimo za primer postavko stroškov, kot je »Varnost«. Ob podpisu pogodbe z enim od varnostnih podjetij smo ugotovili, da v naročnino niso vključeni enkratni stroški za uniforme, nošenje orožja, namestitev zunanjih nadzornih kamer ipd., brez katerih varnostno podjetje ne bi prevzelo obveznosti, ki jih določa. v sporazumu. Posledično se je izkazalo, da je pavšalni strošek varovanja nekajkrat višji od trajnega honorarja.”

Elena Myakotnikova: »Treba je tudi dodati, da ni dovolj zgolj sestaviti razumen proračun, ki bo optimiziral stroške podjetja. Treba je ustvariti orodja za spremljanje njegovega izvajanja, najprej aktivni nadzor obveznosti (to je primerjava z izvrševanjem proračuna vsake od sklenjenih pogodb), nato pa še proračun pasivnih časovnih razmejitev in proračun plačil. .”

Olga Balakireva: »K temu, kar je povedala Elena, bi rad dodal naslednje. Za oceno upravičenosti nekaterih stroškov, povezanih z nabavo ali pridobitvijo različnih storitev, so potrebni primerjalni podatki. Zato mora komerciala k vsakemu naročilu priložiti vsaj tri do štiri podobne predloge za dobavo istega blaga. Obvezna je navedba cene in pogojev dobave. Z obravnavo takšnega zahtevka za plačilo lahko blagajnik ugotovi, ali nakupne cene ustrezajo povprečni tržni ponudbi in ali podjetje preplačuje.”

Motivacija osebja

Finančni direktorji so se ob razpravi o problemu obvladovanja stroškov strinjali, da načrtovanje stroškov in strog nadzor nad porabo sredstev nista dovolj. Potrebno je, da je vsak zaposleni zainteresiran za zniževanje stroškov, za kar je potrebno razviti sistem nagrajevanja.

Petr Sazonov: »Motiviranje zaposlenih za povečanje donosnosti stroškov in zmanjšanje izgub je izjemno nujna, a enako občutljiva zadeva. Glavna stvar je, da lahko sledite prispevku določenih ljudi k zmanjšanju stroškov. Zdi se, da je težko določiti kazalnike bonusov za delavnice in oddelke, ki so razumljivi zaposlenim in na katere lahko vplivajo, na primer za dodelitev bonusov zaposlenim v proizvodnih delavnicah na podlagi stroškov na rubelj tržnih izdelkov. Vzpostavite dodatna pravila za oddelke za plačilo za varčevanje ključnih, kritičnih virov. Dajte posebne bonuse za razvoj in izvajanje organizacijskih in tehničnih rešitev za varčevanje z energetskimi viri, skrajšanje časa menjave opreme itd. Toda tudi to ne izključuje "dela na kazalnikih" in ne na rezultatih. Ponavadi ne gre za ljudi, ampak za sistem.”

Olga Balakireva: »V naši praksi smo pri vodenju zaposlenih uporabljali tako bonitete kot kazni. Na neki stopnji razvoja podjetja je prišlo do situacije, ko so zaposleni začeli redno zamujati na delo, a tudi odhajali veliko kasneje. Nisem želel sprejeti drastičnih ukrepov proti specialistom - odpuščanja - zaradi pomanjkanja notranje zamenljivosti. Na trgu ni bilo mogoče najti strokovnjakov zahtevane ravni. Posledično je bil razvit sistem kazni. Če zaposleni redno krši delovno disciplino, se mora udeležiti usposabljanja na lastne stroške, na primer o upravljanju časa, nato pa poročati svojemu vodji in predložiti dokazila. Ta sistem je omogočil hitro vzpostavitev delovne discipline, znižanje stroškov plačila dela izven delovnega časa in večjo samodisciplino zaposlenih.«

Marija Čekadanova: »Motivacija je učinkovita na ravni odgovornih za porabo (voditelji osrednjega zveznega okrožja). Nevarnost, ki preži na vsak motivacijski sistem, je naslednja: spodbujati je treba resnično znižane stroške, ki nastanejo zaradi varčevanja z virom in znižanja njegove cene ob ohranjanju kakovosti, niso povzročili poslabšanja drugih kazalnikov in niso bili pravočasno odloženi. . Prepoznavanje takšnih stroškov je veliko analitičnega dela, ki ga je treba opraviti na ravni porabe in ne na ravni plačila.«

Kako uporabiti zunanje izvajanje za obvladovanje stroškov

Ob koncu razprave so prisotni razpravljali o učinkovitosti takšnega orodja za obvladovanje stroškov podjetja, kot je zunanje izvajanje.

Elena Myakotnikova: »V nekaterih primerih je res lažje oddati določeno poslovno funkcijo zunanjim izvajalcem kot vzdrževati lastno divizijo, kar na koncu privede do nižjih stroškov. Na primer, včasih je namesto nakupa tovornjaka, ki ne bo polno naložen, bolj donosno uporabiti storitve prevoznega podjetja.

Vendar moram opozoriti, da je v ruski realnosti treba zelo previdno pristopiti k vprašanju zunanjega izvajanja, saj obstaja veliko tveganj. Če govorimo o zunanjem izvajanju funkcije IT ali računovodstva, so to tveganja, povezana z ohranjanjem zaupnosti; zunanje izvajanje transportne funkcije nosi tveganje zamude pri dobavnih rokih itd.«

Marija Čekadanova: “Točno tako. Med svetovanjem za majhno podjetje sem se soočil z zunanjim izvajanjem računovodstva. Stroški in kakovost storitev so bili zadovoljivi. Šest mesecev kasneje so morali po odločitvi lastnikov to opustiti, saj so sumili na odtekanje zaupnih informacij.«

Olga Balakireva: »Glede zunanjega izvajanja računovodstva se mi zdi, da to ni vedno sprejemljivo. Kot smo že povedali, se vprašanje zasebnosti pojavlja predvsem pri tistih podjetjih, ki delujejo v zelo konkurenčnem okolju. Druga težava je raven kvalifikacij in odgovornosti: malo verjetno je, da bo tretji računovodja razmišljal o tem, kako najbolje izvesti to ali ono operacijo, najverjetneje bo preprosto sledil standardnim priporočilom. Vsak računovodja se bo med delom v podjetju trudil voditi evidence tako, da ne bo prihajalo do vprašanj na primer inšpekcijskih organov. Zato ne oddajamo zunanjih izvajalcev.

Zdi se mi, da je za večino velikih podjetij z vidika prihrankov optimalna tako imenovana insourcing shema. Z drugimi besedami, znotraj družbe za upravljanje se ustvarijo oddelki, ki zagotavljajo storitve vsem podjetjem v skupini. To po eni strani omogoča prihranek z odpravo podvajanja funkcij, po drugi strani pa izboljšuje kakovost, saj si podjetje lahko privošči zaposlitev visoko usposobljenih strokovnjakov, ki bodo delali za več oddelkov hkrati.«

Po mnenju prisotnih na okrogli mizi se vsak finančni direktor tako ali drugače ukvarja z obvladovanjem stroškov. Lahko pa le prepreči nepotrebne stroške ali svetuje, kako optimizirati stroške pri sklenitvi posameznega posla. Za doseganje znatnega znižanja stroškov je pomembna zainteresiranost generalnega direktorja in vseh vodij oddelkov za to problematiko. Zato je treba pri oblikovanju sistema upravljanja stroškov posebno pozornost nameniti vprašanjem motivacije osebja.

V tuji praksi je lahko sistem stroškovnega računovodstva standardni (normativni) in nestandardni (nenormativni).

Hkrati se pri standardnem sistemu lahko uporabljajo tudi metode: proizvod za proizvodom, naročilo za naročilom, proces za procesom itd., ki se ne razlikujejo od naših metod.

V tuji praksi stroškovno računovodstvo temelji na ciljih managementa. V zvezi s tem lahko obračun stroškov izvajajo centri odgovornosti za nadzor tehnoloških procesov in dejavnosti oseb, ki so v te procese vključene. Predračun stroškov se sestavi po produktih – popolno računovodstvo, ki se uporablja za določanje cen. Delni s/s, ki se uporablja za identifikacijo proste proizvodne zmogljivosti Þs/s se uporablja za različne namene in isti s/s ne more služiti vsem namenom enako dobro. Ta pristop je pripeljal do razvoja metod, kot je npr standardni stroški in neposredni stroški.

Standardni stroški.

To je znanstveno ugotovljen predhodni strošek, izračunan z uporabo inženirskih izračunov pri analizi podatkov o stroških. Sistem (1) ni neodvisen in ločen od drugih metod stroškovnega računovodstva. Uporablja se v kombinaciji z drugimi metodami. V sistemu (1) so vsi stroški izračunani pred začetkom proizvodnje, izračunani z uporabo standardov. Razlika med dejanskim in standardnim s/s se v tuji praksi kaže v sistemu računovodskih kontov. Tako se po tem sistemu sestavi normirani stroškovnik in evidentirajo dejanski stroški, pri čemer se izpostavijo odstopanja od standardov.

Sam sistem (1) se ne obravnava kot računovodski in stroškovni sistem, temveč kot sistem za nadzor stroškov.

Standardi so razdeljeni na:

tekoče (odraža znesek stroškov za določeno obdobje);

osnovne (ne spreminjajo se iz leta v leto, dokler se ne spremeni sam tehnološki proces. Spremembe cen in tarif ne povzročijo njihove spremembe).

Verjamemo, da bo uporaba referenčnega standarda prepoznala odstopanja, ki odražajo določene trende. Razvoj standardov izvajajo službe podjetja, odgovorne za ustrezne stroškovne postavke (tehnološka služba - standardi za porabo materiala, proizvodni oddelek - proizvodni standardi itd.). Računovodstvo proizvodnje povzema ali povzema te standarde in določa režijske standarde. Sprejeti standardi so v računovodstvu povzeti v kartonih standardov po stroškovnih postavkah, razdeljenih po delavnicah.

Podjetja pogosto oblikujejo odbore za standarde, ki vključujejo predstavnike vseh zainteresiranih služb. Takšni odbori pregledajo načrt uvedbe sistema (1), določijo glavne predpogoje za uvedbo tega sistema in podajo priporočila za izboljšanje sistema in revizijo obstoječih standardov. Trenutni standardi se revidirajo, ko se spremenijo cene, procesi, specifikacije izdelkov ali ko se ugotovi, da so standardi nepravilni. Enkrat letno se opravi popoln pregled veljavnih standardov, preden se pripravijo ocene stroškov za naslednje leto. Osnovni standardi se spremenijo le v primerih korenite spremembe proizvodne tehnologije, zmogljivosti podjetja ali ko se bistveno odmaknejo od dejanske uporabe in izgubijo pomen.

Sistem (1) se uporablja kot sredstvo vodstvenega nadzora nad stroški, glavni kontrolni indikator pa je odstopanje od standardov. Značilnost sistema(1) - ne dokumentira odstopanj od norm, ampak odraža odstopanja v računovodstvu na posebnih računih. To je mogoče pojasniti z večjo pozornostjo spremljanju odstopanj od standardov, ki je zadolžena za njihovo preprečevanje. Ugotovljena odstopanja v mesecu služijo kot pokazatelj uspešnosti posameznega oddelka, podana pa je tudi razčlenitev vzrokov. Druga značilnost- to je nekaj, česar vsa podjetja ne odražajo v svojih računovodskih odstopanjih od standardov. Tretja lastnost- to so odstopanja od standardov, poudarjena v sistemu posebnih računov v smislu uporabe veljavnih standardov, če niso podvržena močnim nihanjem v obdobju poročanja, pri uporabi osnovnih standardov v računovodstvu, odraz odstopanj v računi postanejo nesmiselni. ??????????

Vsa odstopanja se praviloma nanašajo na rezultate meseca, v katerem so bila ugotovljena. V praksi pa se lahko uporabi možnost porazdelitve odstopanj med GP in NP. Vsa odstopanja se proučujejo, torej analizirajo, glavna vprašanja pri analizi pa so:

Kako pomembna so ta odstopanja?

Kaj pomenijo?

Na podlagi podatkov analize se izvajajo ustrezne upravljavske odločitve.

2. Neposredni stroški.

Najtežji del stroškovnega računovodstva je razdelitev posrednih stroškov. V večini primerov je nemogoče vzpostaviti neposredno povezavo med stroški in določenimi vrstami izdelkov. Kakršna koli metoda porazdelitve splošnih stroškov med posameznimi vrstami izdelkov ne daje natančnosti, končni stroški imajo vedno določeno konvencijo, pojavila se je metoda stroškovnega računovodstva brez alokacije stroškov.

Po sistemu (2) se pri sestavi s/s upoštevajo samo neposredni stroški. Bistvo te metode je, da se vsi stroški delijo na spremenljivke(stroški se spreminjajo sorazmerno z obsegom proizvodnje) - v ameriški terminologiji so to neposredni stroški - in za trajno stroški (stroški, ki niso odvisni od sprememb obsega proizvodnje).

Ta sistem temelji samo na neposrednih (pogojno spremenljivih) stroških. Posredni stroški so izključeni iz računovodskega sistema, saj jih po mnenju poznavalcev te metode povzroča ne toliko proizvodni proces kot potek časa. Poleg tega neposredni stroški veljajo za odločilnega pomena za cenovno politiko.

Tako je za stroškovno računovodstvo po sistemu (2) najbolj značilno strogo ločevanje v računovodstvu neposrednih stroškov od posrednih. Neposredni stroški se pripišejo izdelku takoj, posredni stroški pa so definirani kot stroški določenega obdobja in pripisani v izkaz poslovnega izida.Proizvodne stroške v tuji praksi lahko obračunamo bodisi v celoti z/z, bodisi z zmanjšan nabor postavk, ki vključujejo le neposredne stroške. Nabavno vrednost proizvoda določajo le variabilni stroški, vključno s stroški materiala, stroški dela in delom režijskih stroškov. S tem sistemom je uveden koncept mejnega dohodka, to je prihodek od prodaje minus variabilni stroški. Kazalnik mejnega dohodka se uporablja za dokazovanje primerljivosti vrednotenja proizvoda s proizvodnimi rezultati.

predavanje 16

Nekatera podjetja, ki uporabljajo sistem razdelitve polnih stroškov, po potrebi pripravijo interno poročilo o stroških po principu neposrednih stroškov.

Pri uporabi sistema direktnih stroškov se pogosto uporablja postopek, da se ob koncu poročevalskega leta podatki prilagodijo glede na sistem polne razdelitve stroškov. Sistem neposrednih stroškov je povezan s sistemom standardnih stroškov. Na podlagi načela odražanja stroškov po standardnih stroških se za razliko od tega sistema stroški obračunavajo in obračunavajo na podlagi preteklih stroškov.

Neposredni stroški temeljijo na delitvi stroškov na variabilne in fiksne, vendar je tako v sistemu neposrednih stroškov kot v sistemu razdelitve polnih stroškov mogoče sestaviti predhodni standard s/s in je v tem pogledu drugače kot v sistem neposrednih stroškov je sestava tega predhodnega stroška in je kombinacija sistema standardnih stroškov in sistemov neposrednih stroškov.

Ker sistem direktnih stroškov določa delitev stroškov na variabilne in fiksne, je tesno povezan z določanjem kritične točke obsega proizvodnje, kar omogoča uporabo tega sistema za načrtovanje dobička, odločanje o cenah in obsegu proizvodnje, spremljanje tekočih stroškov in priprava internega finančnega poročanja za vodstvo.

Glavna prednost neposrednih stroškov- to pomeni zmanjšanje nadzorovanih s/s artiklov. Njegov minus- to je težava pri ugotavljanju stalnih stroškov, pojavlja se veliko vprašanj, katere stroške je treba vključiti v denarni tok in katere v dobiček. Pri prehodu s sistema ugotavljanja polnih stroškov na sistem direktnih stroškov se pojavijo težave pri ugotavljanju dohodnine + težave pri anketah za ocenjevanje gotovih izdelkov pri sestavi poročil za delničarje (saj se gotovi izdelki vrednotijo po znižanem š/s).

Nekateri avtorji nasprotujejo uporabi neposrednega obračunavanja stroškov za določanje končnih rezultatov podjetja, vendar ta sistem priznavajo kot interno analitično orodje, saj je pri pripravi zunanjega poročanja treba prikazati celotne stroške.

V številnih zapletenih panogah, kjer je delitev stroškov med izdelki pogojna, uporaba sistema neposrednih stroškov omogoča zmanjšanje delovne intenzivnosti računovodskega dela, ne da bi zmanjšala zanesljivost pridobljenih podatkov.

Stroškovno računovodstvo po centrih odgovornosti.

Notranji nadzor nad dejavnostmi strukturnih oddelkov podjetja omogoča urejanje izvajanja načrtovanih ciljev za vse kazalnike, določene tako za oddelke kot za podjetje kot celoto, spodbujanje boja za izboljšanje kakovosti izdelkov in povečanje produktivnosti dela. Izvajanje takšnega nadzora bo omogočilo pravilno oceno dejavnosti oddelkov in njihove udeležbe v dejavnostih podjetja.

Notranja kontrola svojo pozornost usmerja na posamezne strukturne enote in njihove vodje, tj. v centrih odgovornosti.

Sprva je bil sistem standardnih stroškov zamišljen kot orodje, ki identificira neizkoriščene rezerve brez komunikacije s konkretnimi izvajalci, kasneje pa se je pojavila ideja, da bi odstopanja od določenih normativov uporabili za ovrednotenje dejavnosti upravljavcev, kar je vodilo do oblikovanja koncepta odgovornosti. centrih, tj. stopnjo odgovornosti določenih oseb za rezultate svojih dejavnosti.

Podlaga za organizacijo stroškovnega računovodstva po centrih odgovornosti je dodelitev stroškov vodjem na različnih ravneh in sistematično spremljanje skladnosti s proračuni za vsako odgovorno osebo. Ob tem je treba razlikovati centri odgovornosti od stroškovna mesta. Centri odgovornosti so praviloma oblikovani v skladu z decentralizirano organizacijo danega podjetja in seznamom delovnih obveznosti na posameznem delovnem mestu. Centri odgovornosti so podobni zakonski razlagi računovodstva in uporabi načel standardnih stroškov ter uporabi načel standardnih stroškov, strukturne enote pa upoštevajo tiste stroške, na katere lahko vplivajo in te stroške obvladujejo.

Pri določanju centrov odgovornosti se najprej upošteva tehnološki sistem podjetja, nato pa njegov navpične in vodoravne ravni.

Horizontalna raven je omejena z obsegom dejavnosti vsake odgovorne osebe centra.

Navpična raven zagotavlja hierarhično lestvico oblasti za osebe, ki sprejemajo odločitve o upravljanju.

Poleg tega je lahko vsak od centrov stroškovno mesto, dohodkovno središče ali središče investicijskega učinka. V (1) se sestavi poročilo o stroških v posameznem centru, v (2) se sestavi poročilo o prihodkih in v (3) se sestavi poročilo o vračilni dobi investicij. Vodja centra mora finančno odgovarjati za prevzete obveznosti za dokončanje nalog. Poleg tega lahko vsak center opravlja različne funkcije. Vse to je posledica dejstva, da je objekt centra odgovornosti oseba, tj. skrbnik, in ne posamezne funkcije ali orodja.

V naši praksi so središče odgovornosti samooskrbne enote. Proizvodni oddelki so seznanjeni z normativi in standardi za stroške dela, materiala in energije, tako fizično kot vrednostno, t.j. predvsem tistih stroškov, na katere lahko divizija vpliva. Oddelku je dodeljeno tehnološko območje, oprema, orodje, skladiščne prostore, poleg tega morajo biti oddelki opremljeni s potrebnimi tehtnicami in kontrolnimi napravami. Računovodstvo dejavnosti strukturnih enot mora zagotoviti prejem operativnih informacij o napredku proizvodnje in odstopanjih. Vsi ti podatki se uporabljajo za ekonomsko analizo in smiselno oceno uspešnosti podjetja ter oceno prispevka te enote k doseženim rezultatom podjetja kot celote.

Dejavnosti strukturnih oddelkov so zabeležene v osebnih računih, kjer se odražajo vsi kazalniki za obdobje poročanja. Osebni računi se sestavljajo tako na podlagi poslovnih in računovodskih podatkov, medtem ko se obseg proizvodnje za to dejavnost evidentira z operativnim računovodstvom in ga vodi proizvodno-odpremni oddelek oziroma proizvodno-odpremna služba. Obračunavanje sprostitve izdelkov ali polizdelkov se izvaja na podlagi primarnih dokumentov (dobavnice).

Kazalnike kakovosti izdelkov v osebnem računu izpolnimo po podatkih službe za nadzor kakovosti (pomemben kazalnik kakovosti je odsotnost napak). Osebni računi prikazujejo število zaposlenih v posameznem oddelku, ki se določi na podlagi podatkov o delovnem času. Na podlagi zgornjih podatkov se izračuna proizvodnja na delavca.

Podatki o dejanski porabi materialnih sredstev se odražajo v osebnem računu na podlagi primarnih dokumentov, v nekaterih primerih pa materialna poročila o porabi materialov, ki jih sestavi vodja oddelka, ki navajajo izdatke po standardih in dejanske stroške. , je lahko uporabljen. Obračunavanje stroškov dela temelji na enotnih standardiziranih nalogah, ki kažejo na končni rezultat dela oddelka, tj. opravljene ure, proizvodnja itd. Obračunavanje stroškov materiala in dela strukturnih enot mora temeljiti na uporabi elementov standardnega stroškovnega računovodstva.

Pri določanju strukturne delitve družbe se v njeni sestavi ne upoštevajo splošni poslovni odhodki, komercialni odhodki, t.j. ta s/s se obračuna v višini stroškov, ki določajo delavniški s/s. Reklamacije med delavnicami se dokumentirajo v aktih, reklamacije oziroma odstopanja, ki niso nastala po krivdi dane delavnice, pa se ne upoštevajo v delavnici s/s, ampak se upoštevajo na kraju nastanka. S tem se obvladujejo proizvodni stroški in v manjši meri po centrih odgovornosti organizira obračunavanje dohodkov in učinkov naložb.

predavanje 17

Vpliv dejavnikov, kot so povečana konkurenca, spremembe v vedenju potrošnikov, nenehna rast cen osnovnih virov - na razvoj posameznih podjetij in celotnih sektorjev tržnega gospodarstva - je v zadnjih desetletjih močno narasel, zaradi česar so zasebna podjetja v razvitih državah vse večjo pozornost posvečati razvoju novih konceptov vodenja notranjega poslovnega okolja organizacije in dejavnikov, ki ga oblikujejo. Na valu svetovnega zanimanja za zniževanje stroškov jezdijo tudi kazahstanska podjetja, ki vse bolj usmerjajo pozornost na tuje izkušnje.

V zadnjih dveh desetletjih 20. stoletja so vodilna tuja podjetja ob pomoči najboljših svetovnih ekonomistov razvila številne posebne metode obvladovanja stroškov, ki so večinoma zanimive za podjetja v državah z novo vzpostavljenim tržnim gospodarstvom. .

Zdaj je v središču pozornosti vodilnih podjetij obvladovanje stroškov v okviru koncepta vitke proizvodnje (vitka, racionalna proizvodnja), ko so predmet zniževanja sistemski stroški, povezani z odpravo zalog, čakalnih vrst, odvečne obdelave itd. To je tesno povezano do procesnega pristopa, dodeljevanje ključnih skupin strank, ki podpirajo poslovne procese od konca do konca. Iz virov podjetja »potegnejo« samo tisto, kar je nujno, jih prisilijo, da ne izvajajo nepotrebnih premikov, in zagotavljajo edinstveno priložnost za zmanjšanje stroškov in hkrati izboljšanje kakovosti potrošnikov.«

Najtrajnejši in najprilagodljivejši način obvladovanja stroškov na zahodu in po vsem svetu je sistem obvladovanja stroškov z neposrednimi stroški.

Direct-costing je računovodska metoda v sistemu kontrolinga, ki temelji na ugotavljanju dejanskih stroškov proizvodov in storitev, ne glede na obračunane polstalne in režijske stroške.

Sistem direktnih stroškov predvideva, da se proizvodni stroški upoštevajo samo v smislu variabilnih stroškov. Fiksni odhodki se zbirajo na ločenih kontih in v določeni frekvenci odpisujejo neposredno v finančni rezultat.

Težava pri uporabi tega sistema v praksi kazahstanskih podjetij je, da domača podjetja precej pogosto ocenjujejo dejavnosti glede na dobiček ob koncu obdobja. Lahko je leto, četrtletje ali mesec, a za rastoče podjetje, tudi če se učinkovitost poslovanja zmanjša, lahko dobiček še naprej raste, kar se kompenzira s povečano prodajo. Posledično, če začnejo dobički takšnih podjetij padati, potem to kaže na tako velike in zanemarjene težave, da je morda že prepozno za njihovo reševanje.

Druga težava je dejstvo, da je trg v nenehni dinamiki in je pomembno natančno razumeti, kako ta ali ona strukturna enota deluje v določenem času. Direktni stroški vam omogočajo, da rešite te res pomembne probleme in upravljate podjetje, ki ne temelji na dobičku ali prometu, temveč na mejnem dobičku.

Druga dobro znana zahodna metoda obvladovanja stroškov je koncept ciljnega obračunavanja stroškov - poskus odmika od tradicionalnega stroškovnega računovodstva. Osnova koncepta je sprememba pogleda na soodvisnost cene, dobička in stroškov. To pomeni, da se pričakuje, da bodo novi izdelki prodani po ceni, ki bo v celoti pokrila stroške in zagotovila dobiček, potreben za nadaljnji razvoj poslovanja. Za tradicionalne izdelke je uporaba takšne formule možna le teoretično. Zato so ustvarjalci sistema ciljnih stroškov spremenili vrstni red dejanj v tem izrazu in ustrezno spremenile prioritete komponent:

Ciljni stroški = ciljna cena – ciljni dobiček

Ena od prvih, a še danes pomembnih definicij ciljnih stroškov, ki jo je dal M. Sakurai leta 1989, poudarja kompleksnost in združujoče bistvo tega koncepta: »Ciljne stroške lahko definiramo kot orodje za obvladovanje stroškov, ki se uporablja za zmanjšanje vseh povezanih stroškov. z izdelkom skozi celotno obdobje njegovega življenjskega cikla, z združevanjem prizadevanj proizvodnega, oblikovalskega, raziskovalnega, marketinškega in ekonomskega oddelka podjetja.« (slika 2)

Slika 2. Zaporedje dejanj v konceptu ciljnih stroškov

Ciljni stroški so model, ki temelji na načelih analize GAP in je priročen v fazi načrtovanja, vendar zahteva odlično razumevanje tržnih razmer in razpoložljivost rezultatov kompetentne marketinške analize, zato je v domači praksi malo uporaben.

Stroški po dejavnostih - izračun stroškov glede na obseg gospodarske dejavnosti

Če govorimo o posebnih metodah, potem je najbolj razširjena metoda v kazahstanski praksi že omenjeni ABC-stroški.

ABC je angleška okrajšava za Activity Based Costing, to je »računovodstvo po dejavnosti« ali »obračunavanje stroškov na podlagi poslovnih procesov«.

Od 1991-1992 je splošno priznan kot osnova za strateško odločanje, obvladovanje stroškov in izboljšanje dobičkonosnosti s prenovo in spremljanjem uspešnosti poslovnih procesov. (slika 3)

Slika 3. Najenostavnejša shema ABC-Costing

Načrtovanje in računovodstvo po vrstah dejavnosti, pogosteje imenovano ABC-stroški, vključuje primerjavo v načrtovanju, analitičnih in računovodskih dejavnostih stroškov in vrst dejavnosti podjetja, ki so privedle do oblikovanja teh stroškov (v tradicionalnih sistemih načrtovanja in računovodstva, stroški se obračunavajo na kraju njihovega nastanka). To omogoča oceno stroškovne učinkovitosti in prepoznavanje:

- »upravičeni« stroški, pri katerih je koristni učinek (povečanje finančnega rezultata) večji od stroškov;

- »neupravičeni« stroški (izgube), kjer je višina stroškov večja od koristnega učinka njihove izvedbe.

ABC-stroški nam dajejo možnost, da razdelimo računovodstvo (in strukturne oddelke podjetja) na pomembnejše in manj pomembne ter identificiramo najbolj problematična področja, ki lahko postanejo (ali so) viri izgub.

Metoda obračunavanja stroškov ABC, čeprav ni idealna, je nedvomno ena najboljših v tem trenutku in se uporablja tako samostojno kot v kombinaciji z drugimi metodami stroškovnega računovodstva.

Če govorimo o svetovni praksi, kjer se informacijske tehnologije že dolgo aktivno in maksimalno uporabljajo, potem lahko kot primer navedemo model optimalnega proračuna, ki seveda ne upošteva le stroškov, ampak daje celovito ocena dejavnosti podjetja.

Optimalni proračunski model je strateški programski izdelek, ki je že precej znan in temelji na računovodskih in analitičnih dosežkih najnovejše generacije:

Računovodstvo, načrtovanje in analiza po vrsti dejavnosti (Activity-Based Costing);

Teorija blaginje podjetja.

Teorija vrednosti podjetja zagotavlja konstrukcijo integralnih modelov gospodarske dejavnosti, kjer se vsaka upravljavska odločitev (vključno s stroški) obravnava v kontekstu vpliva na vrednost tržne vrednosti podjetja (v delniški družbi - znesek trenutna tržna vrednost delnic). Glavni dosežek teh modelov je, da zagotavljajo kvantitativno sorazmernost učinka izvedbe načrtovanih ukrepov med tremi glavnimi bloki gospodarske dejavnosti:

Tekoče poslovanje;

Investicijske dejavnosti;

Privabljanje virov financiranja in ohranjanje finančne stabilnosti.

Formaliziran sistem analitične obdelave proračunskih podatkov, predvsem stroškov, je nujen zaradi dejstva, da dinamika teh kazalnikov vpliva na vsa področja politike upravljanja – cene, proizvodno strukturo, delitev dobička, ekonomsko napovedovanje itd. zato je za pripravo pravilnega upravljavskega proračuna (master budget) potrebno razviti avtomatizirane module za reševanje problemov tako imenovane »analize občutljivosti«, ki prikazuje kvantitativni učinek morebitnih odstopanj dejanskih proračunskih parametrov od načrtovanih. ki se nanašajo na različne vidike dejavnosti podjetja (obrat sredstev, obseg prodaje, dobičkonosnost itd.) in ponujajo tudi nabor situacijskih upravljavskih odločitev (to je, kateri ukrepi upravljanja se lahko sprejmejo v primeru dane dinamike proračunskih podatkov) .

Tako so med vsemi trenutno obstoječimi tujimi sistemi in metodami upravljanja stroškov najbolj zanimivi neposredni stroški, ciljni stroški, ABC-stroški zaradi njihove prožnosti in sposobnosti prilagajanja dejanskim razmeram kazahstanskega gospodarstva.

Študent magistrskega študija Urbisinova Zh.A., znanstveni nadzornik: dr., izredna profesorica Esturlieva A.I.

Kaspijska državna univerza za tehnologijo in inženiring poimenovana po. Sh. Yesenova, Kazahstan.

Vpliv dejavnikov, kot so povečana konkurenca, spremembe v vedenju potrošnikov, nenehna rast cen osnovnih virov - na razvoj posameznih podjetij in celotnih sektorjev tržnega gospodarstva - je v zadnjih desetletjih močno narasel, zaradi česar so zasebna podjetja v razvitih državah vse večjo pozornost posvečati razvoju novih konceptov upravljanja notranjega poslovnega okolja organizacije in dejavnikov, ki ga oblikujejo znotraj trga. Na valu svetovnega zanimanja za zniževanje stroškov jezdijo tudi kazahstanska podjetja, ki vse bolj usmerjajo pozornost na tuje izkušnje. V zadnjih dveh desetletjih so vodilna tuja podjetja ob pomoči najboljših svetovnih ekonomistov razvila številne posebne metode obvladovanja stroškov, ki so večinoma zanimive za podjetja v državah z novo vzpostavljenim tržnim gospodarstvom.

Zdaj je v središču pozornosti vodilnih podjetij obvladovanje stroškov v okviru koncepta vitke proizvodnje (vitka, racionalna proizvodnja), ko so predmet zniževanja sistemski stroški, povezani z odpravo zalog, čakalnih vrst, odvečne obdelave itd. tesno povezana s procesnim pristopom, dodeljevanje ključnih skupin strank, ki podpirajo poslovne procese od konca do konca. Iz virov podjetja »potegnejo« samo tisto, kar je potrebno, prisilijo jih, da ne delajo nepotrebnih premikov, in zagotavljajo edinstveno priložnost za zmanjšanje stroškov in hkrati izboljšanje kakovosti potrošnikov. Najtrajnejši in najprilagodljivejši način obvladovanja stroškov na zahodu in po vsem svetu je sistem obvladovanja stroškov z neposrednimi stroški. Direct-costing je računovodska metoda v sistemu kontrolinga, ki temelji na ugotavljanju dejanskih stroškov proizvodov in storitev, ne glede na obračunane polstalne in režijske stroške. Sistem direktnih stroškov predvideva, da se proizvodni stroški upoštevajo samo v smislu variabilnih stroškov. Fiksni odhodki se zbirajo na ločenih kontih in v določeni frekvenci odpisujejo neposredno v finančni rezultat.

Težava pri uporabi tega sistema v praksi kazahstanskih podjetij je, da domača podjetja precej pogosto ocenjujejo svoje dejavnosti glede na dobiček ob koncu obdobja, kjer je velika napaka stroškov nastanka poslovnih dogodkov. Lahko je leto, četrtletje ali mesec, a za rastoče podjetje, tudi če se učinkovitost poslovanja zmanjša, lahko dobiček še naprej raste, kar se kompenzira s povečano prodajo. Posledično, če začnejo dobički takšnih podjetij padati, potem to kaže na tako velike in zanemarjene težave, da je morda že prepozno za njihovo reševanje.

Druga težava je dejstvo, da je trg v nenehni dinamiki in je pomembno natančno razumeti, kako ta ali ona strukturna enota deluje v določenem času. Direktni stroški vam omogočajo, da rešite te res pomembne probleme in upravljate podjetje, ki ne temelji na dobičku ali prometu, temveč na mejnem dobičku. .Druga znana zahodna metoda obvladovanja stroškov je koncept ciljnega obračunavanja stroškov – poskus odmika od tradicionalnega stroškovnega računovodstva. Osnova koncepta je sprememba glede na soodvisnost cene, dobička in stroškov. To pomeni, da se pričakuje, da bodo novi izdelki prodani po ceni, ki bo v celoti pokrila stroške in zagotovila dobiček, potreben za nadaljnji razvoj poslovanja. Za tradicionalne izdelke je uporaba takšne formule možna le teoretično. Zato so ustvarjalci sistema ciljnih stroškov spremenili vrstni red dejanj v tem izrazu in ustrezno spremenile prioritete komponent:

Ciljni stroški = Ciljna cena – Ciljni dobiček

Ena od prvih, a še danes pomembnih definicij ciljnih stroškov, ki jo je dal M. Sakurai leta 1989, poudarja kompleksnost in združujoče bistvo tega koncepta: »Ciljne stroške lahko definiramo kot orodje za obvladovanje stroškov, ki se uporablja za zmanjšanje vseh povezanih stroškov. z izdelkom skozi celotno obdobje njegovega življenjskega cikla, z združevanjem prizadevanj proizvodnega, oblikovalskega, raziskovalnega, marketinškega in ekonomskega oddelka podjetja.«

Slika 1. Zaporedje dejanj v konceptu ciljnih stroškov

Ciljni stroški so model, ki temelji na načelih analize GAP in je priročen v fazi načrtovanja, vendar zahteva odlično razumevanje tržnih razmer in razpoložljivost rezultatov kompetentne marketinške analize, zato je v domači praksi malo uporaben.

Tako so med vsemi trenutno obstoječimi tujimi sistemi in metodami upravljanja stroškov najbolj zanimivi neposredni stroški, ciljni stroški, ABC-stroški zaradi njihove prožnosti in sposobnosti prilagajanja dejanskim razmeram kazahstanskega gospodarstva. Stroški igrajo zelo pomembno vlogo v dejavnostih podjetja. Proizvodne in gospodarske dejavnosti v podjetju so povezane s porabo surovin, pomožnih materialov, tehnološke energije, vode, plač, prispevkov v socialne sklade in številnih drugih potrebnih stroškov in odbitkov.

Zagotavljanje objektivnih podatkov za sestavo proračuna podjetja;

Sposobnost ocenjevanja dejavnosti vsakega oddelka podjetja s finančnega vidika;

Sprejemanje informiranih in učinkovitih upravljavskih odločitev.

Za reševanje problemov zniževanja stroškov proizvodnje in prodaje izdelkov v podjetju je torej treba razviti program, ki bo upošteval vse dejavnike, ki vplivajo na zniževanje stroškov proizvodnje in prodaje izdelkov ter prilagoditi glede na spremenjene okoliščine v podjetju.

Literatura:

1. Abryutina M.S. Analiza finančne in gospodarske dejavnosti podjetja: izobraževalni in praktični vodnik - 3. izdaja, revidirana. in dodatno: učbenik / M.S. Abryutina, A.V. Gracheva.-3rd ed., revidirano. in dodatno - M .: Poslovanje in storitve, 2001.-272p.

2. Asylbekov I. Izračun stroškov z metodo "Direct costing". Njegove prednosti in slabosti // KarSU Mladi in aktualni problemi sodobnega sveta. – 2004 - številka 4, stran 66

3. Berdnikova T.B. Analiza in diagnostika finančnih in gospodarskih dejavnosti podjetja. – M.: INFRA-M, 2004. – 320 str.

4. Guseva, I.B., Plekhanova, A.F. Računovodstvo in razdelitev posrednih stroškov // Priročnik ekonomistov - 2005. - št. 7. - Str. 132-134.

5. Gorelik O.M. Mejna analiza pri obvladovanju stroškov in proizvodnih stroškov // Finančni management. – 2009.- Št. 2.- Str. 87-90.