Ce sunt conturile de încasat restante? Ce este creanțele unei întreprinderi? Cifra de afaceri a creanțelor

1. Cum se documentează anularea creanțelor și datoriilor.

2. Cum să reflectați anularea datoriilor în contabilitate și contabilitate fiscală.

3. Caracteristici de anulare și includere a creanțelor neperformante în cheltuieli.

Datoriile debitorilor și creditorilor pentru care termenul de prescripție a expirat, precum și alte datorii recunoscute drept neperformante sunt supuse radierii obligatorii. În contabilitate, anularea la timp a datoriilor neperformante asigură fiabilitatea situațiilor financiare, deoarece indicatorii de creanțe și datorii sunt componente integrante ale activelor și pasivelor organizației. În contabilitatea fiscală, prin anularea datoriilor nerealiste pentru colectare, se ajustează baza de impozitare, ceea ce afectează corectitudinea calculelor fiscale. La prima vedere, anularea datoriilor nu prezintă prea multe dificultăți, dar acest lucru este doar la prima vedere. Atunci când un contabil se confruntă cu sarcina specifică de anulare a creanțelor neperformante, apar multe întrebări: cum să le formalizeze, cum să le reflecte în contabilitate, cum va afecta această operațiune calculul impozitului pe venit, TVA, sistemul fiscal simplificat etc. În acest articol, îmi propun să înțelegem aceste și alte aspecte practice ale anulării creanțelor și datoriilor.

Documentația de anulare a datoriilor neperformante

- În plus, la anularea datoriilor în contabilitate se întocmește un certificat de contabilitate, care servește drept confirmare a încheierii acestei operațiuni.

Legislația fiscală nu conține cerințe de documentare documentară a radierii creanțelor și datoriilor; condiția principală este existența unor temeiuri pentru recunoașterea unei astfel de datorii ca neperformante (contracte, facturi, acte, extrase din Registrul unificat de stat al persoanelor juridice). pentru contrapartidele lichidate etc.).

! Notă: La anularea datoriilor din cauza expirării termenului de prescripție, trebuie efectuată radierea în contabilitate fiscală. în perioada de raportare când perioada specificată a expirat,și nu atunci când organizația a efectuat un inventar și a emis un ordin (Scrisoarea Ministerului de Finanțe al Rusiei din 28 ianuarie 2013 nr. 03-03-06/1/38). Astfel, inventarierea la timp a datoriilor (cel puțin în ultima zi a fiecărei perioade de raportare pentru impozitul pe venit) este în interesul organizației însăși, pentru a nu face ajustări la declarațiile fiscale depuse, precum și pentru a se asigura că datele privind anularea datoriilor în evidențele fiscale și contabile au coincis.

Ștergerea conturilor de încasat

Contabilitatea fiscală

Reflectarea radierii creanțelor neperformante în contabilitatea fiscală depinde în mare măsură de motivul apariției acesteia. Cele mai frecvente sunt datoria cumpărătorilor pentru produsele expediate dar neplătite (lucrări, servicii) și datoria furnizorilor pentru avansurile listate care nu au fost acoperite de livrări. Să vedem cum anularea datoriilor debitorilor afectează calculul impozitului pe venit, TVA și sistemul fiscal simplificat:

|

Natura datoriei |

Impozit pe venit | TVA | |

| Datoria cumpărătorului pentru bunuri vândute, muncă și servicii | Datoria anulată este inclusă integral în cheltuieli (inclusiv TVA) (Scrisori din 24 iulie 2013 Nr. 03-03-06/1/29315, din 3 august 2010 Nr. 03-03-06/1/517) 1. În cazul în care rezerva pentru datorii îndoielnice în scopuri contabile fiscale a fost creat: — datoria anulată reduce valoarea rezervei (indiferent dacă această datorie a participat sau nu la formarea rezervei) (Scrisoarea Ministerului Finanțelor din 17 iulie 2012 nr. 03-03-06/2/78, subparagraful 2, alineatul 2, articolul 265 din Codul Fiscal al Federației Ruse) — datoria anulată este inclusă în cheltuielile neexploatare (în termeni de exces față de suma rezervei create) 2. În cazul în care rezerva pentru datorii îndoielnice în scopuri contabile fiscale nu a fost creat: — datoria anulată este inclusă în cheltuielile neexploatare (Clauza 2, Clauza 2, Articolul 265 din Codul Fiscal al Federației Ruse) |

Anularea datoriilor nu implică ajustări de TVA, deoarece taxa a fost acumulată la data vânzării (Clauza 1, Clauza 1, Articolul 167 din Codul Fiscal al Federației Ruse) |

Datoria anulată nu este luată în calcul la cheltuieli, întrucât anterior suma vânzării nu era inclusă în venituri, deoarece nu a fost plătită. (Clauza 1 a art. 346.17, Scrisoarea Ministerului Finanțelor din 22 iulie 2013 Nr. 03-11-11/28614) |

| Datoria vânzătorului pentru plata în avans menționată anterior (rambursare în avans) | Datoria anulată este inclusă în cheltuielile neoperaționale, indiferent de faptul că se creează o rezervă pentru datorii îndoielnice în contabilitatea fiscală, întrucât creanțele pentru plata anticipată către un furnizor nu sunt considerate dubioase din punct de vedere al contabilității fiscale și, în consecință, nu participă la formare. a rezervei. (Scrisoarea Ministerului de Finanțe al Rusiei din 30 iunie 2011 nr. 07-02-06/115) |

TVA la plata avansului, acceptată anterior spre deducere, trebuie restabilită în perioada de anulare a creanțelor (Scrisoarea Ministerului de Finanțe din 11 aprilie 2014 Nr. 03-07-11/16527) |

Datoria anulată nu este inclusă în cheltuieli (Scrisori de la Ministerul Finanțelor din 30 martie 2012 Nr. 03-11-06/2/49, din 12 decembrie 2008 Nr. 03-11-04/2/195) |

După cum se poate observa din tabel, procedura de includere a creanțelor anulate în cheltuieli la aplicarea sistemului general de impozitare depinde dacă organizația a creat sau nu contabilitatea fiscală. Dacă a fost creată o rezervă, atunci creanțele neperformante sunt anulate din rezervă și nu sunt incluse în cheltuielile neoperaționale. în care în contabilitatea fiscală, nu contează dacă o astfel de datorie a fost inclusă sau nu în formarea rezervei.

Contabilitate

În scopuri contabile, creanțele neperformante ale debitorilor sunt incluse în alte cheltuieli la data inventarierii datoriilor și sunt reflectate în contul 91 „Alte venituri și cheltuieli” subcontul 91-2 „Alte cheltuieli”. În acest caz, datoria radiată din cauza insolvenței debitorului după expirarea termenului de prescripție trebuie înregistrată în contul extrabilanțiar 007 „Datoria debitorilor insolvabili radiați cu pierdere” timp de cinci ani pentru a urmări perspectivele de rambursare a acestuia.

Spre deosebire de contabilitatea fiscală, este dreptul, dar responsabilitatea organizației în prezența unor creanțe îndoielnice. Prin urmare, dacă a fost creată o rezervă pentru datorii îndoielnice, atunci creanțele neperformante sunt anulate din ea și nu sunt incluse în alte cheltuieli. Cu toate acestea, trebuie amintit că în contabilitate, numai datoria care a participat la formarea acesteia poate fi radiată din rezervă.

| Debit | Credit | Conținutul operațiunii |

|

1. Dacă în contabilitate nu a fost creată o rezervă pentru datorii îndoielnice sauîn cazul în care creanţele supuse radierii nu au participat la formarea acesteia |

||

| 91-2 | 62, 60, 76 etc. | Creante neperformante anulate ca alte cheltuieli |

| 007 | ||

|

2. Dacă în contabilitate a fost creată o rezervă pentru datorii îndoielnice Și la constituirea acesteia s-au luat în considerare creanţele supuse anulării |

||

| 63 | 62, 60, 76 etc. | Creantele neperformante sunt anulate din alocația pentru datorii îndoielnice |

| 007 | Suma datoriilor anulate este reflectată în bilanţ | |

Ștergerea conturilor de plătit

Radierea conturilor de plăti cu termenul de prescripție expirat, precum și radierea conturilor de creanță se reflectă în contabilitatea fiscală la aplicarea sistemului general de impozitare și a sistemului fiscal simplificat, în funcție de motivul apariției acesteia: datorie pentru bunuri (muncă, servicii) primite dar neplătite sau datorie pentru avansuri primite de la cumpărători.

| Natura datoriei | Impozit pe venit | TVA | sistemul fiscal simplificat |

| Datorie fata de furnizor pentru bunuri primite, servicii de munca | (clauza 18 din articolul 250 din Codul fiscal al Federației Ruse) |

TVA-ul acceptat anterior pentru deducere (la postarea de bunuri, lucrări, servicii) nu se restabilește (Scrisoarea Ministerului Finanțelor din 21 iunie 2013 Nr. 03-07-11/23503) |

Datoria anulată este inclusă în veniturile organizației (clauza 1 a articolului 346.15, clauza 18 a articolului 250 din Codul fiscal al Federației Ruse, Scrisoarea Ministerului Finanțelor al Rusiei din 08/07/2013 Nr. 03-11-06/2/31883) |

| Datorie față de cumpărător pentru plata în avans primită (avans) | Datoria anulată este inclusă în veniturile neexploatare integral (inclusiv TVA) (clauza 18 din articolul 250 din Codul fiscal al Federației Ruse) |

TVA-ul plătit anterior pentru avansul primit nu este deductibil (Scrisoarea Ministerului Finanțelor din 7 decembrie 2012 Nr. 03-03-06/1/635) |

Suma anulată a datoriei nu este inclusă în venit, deoarece a fost deja luată în considerare mai devreme (la momentul plății de la cumpărător) clauza 1 art. 346.17 Codul fiscal al Federației Ruse |

! Notă:În contabilitatea fiscală, orice conturi de plătit anulate (datorită expirării termenului de prescripție și din alte motive) sunt supuse includerii în veniturile neexploatare. cu exceptia datorie (clauzele 3.4, 11, 21 clauza 1 din articolul 251 din Codul fiscal al Federației Ruse):

- înaintea bugetului pentru plata impozitelor, taxelor, penalităților și amenzilor;

- să declare fonduri extrabugetare pentru plata contribuțiilor, penalităților și amenzilor;

- unui participant care deține mai mult de 50% din capitalul autorizat al organizației (excluzând datoria pentru plata dobânzii la împrumuturi);

- unei organizații în capitalul autorizat al cărei cota de participare a organizației dumneavoastră este mai mare de 50% (cu excepția datoriei pentru plata dobânzii la împrumuturi);

- oricărui membru al organizației dumneavoastră dacă în documentul care confirmă iertarea datoriilor se precizează că aceasta este făcută pentru a crește activele nete ale companiei dumneavoastră;

- către participanții organizației cu privire la dividendele nerevendicate.

Contabilitate

În contabilitate, conturile de plătit anulate sunt incluse în celelalte venituri ale organizației și sunt reflectate în contul 91 „Alte venituri și cheltuieli”, subcontul 91-1 „Alte venituri”.

Situații dificile la anularea creanțelor

Creantele neperformante, dupa cum am aflat, sunt incluse in cheltuieli fiscale, astfel incat anularea lor trebuie abordata cu o atentie deosebita. Adesea, un contabil are îndoieli cu privire la „deznădejdea” unei datorii și legalitatea clasificării acesteia drept cheltuială. Îmi propun să tratăm cele mai frecvente probleme legate de anularea creanțelor.

- Este posibil să se includă în cheltuieli suma datoriei cu termen de prescripție expirat dacă debitorul se află în proces de faliment?

Potrivit poziției Ministerului Finanțelor al Federației Ruse, o astfel de datorie nu este inclusă în cheltuielile neoperaționale dacă procedurile împotriva debitorului nu au fost finalizate și creditorul este inclus în registrul creditorilor. În acest caz, data de expirare a cererii nu contează. Un contribuabil poate anula creanțele numai după ce instanța de judecată îl declară pe debitor în faliment și îl exclude din Registrul unificat de stat al persoanelor juridice. (Scrisoarea Ministerului de Finanțe al Rusiei din 04.03.2013 Nr. 03-03-06/1/6313, Scrisoarea Ministerului Finanțelor al Rusiei din 23.09.2013 Nr. 03-03-06/2/39363, Scrisoarea al Ministerului de Finanțe al Rusiei din 04.03.2013 Nr. 03-03-06 /1/6313)

- Se poate include în cheltuieli suma creanțelor neperformante pentru care nu s-au luat măsuri de colectare?

În conformitate cu hotărârile judecătorești și precizările Ministerului Finanțelor, creanțele neperformante cu termen de prescripție expirat pot fi incluse în cheltuielile fiscale, indiferent dacă s-au luat măsuri de recuperare sau nu. (Rezoluția Serviciului Federal Antimonopol al Districtului Moscova din 14 septembrie 2012 în cazul Nr. A40-85915/11-91-367, Scrisoarea Ministerului Finanțelor al Rusiei din 21 februarie 2008 Nr. 03-03-06 /1/124, Scrisoarea Ministerului de Finanțe al Rusiei din 25 noiembrie 2008 Nr. 03- 03-06/2/158)

- Este valoarea creanțelor inclusă în cheltuieli dacă debitorul este recunoscut ca persoană juridică inactivă și exclus din Registrul unificat de stat al persoanelor juridice prin decizie a organului fiscal (dacă nu au fost depuse rapoarte în ultimele douăsprezece luni, nu au fost efectuate tranzacții? în contul curent)?

Până la data de 01.09.2014 - nu este inclusă, întrucât excluderea debitorului din Registrul unificat de stat al persoanelor juridice nu constituie lichidarea acestuia și o astfel de bază de anulare a creanțelor nu este prevăzută în clauza 2 a art. 266 Codul Fiscal al Federației Ruse. (Scrisoarea Ministerului de Finanțe al Rusiei din 27.02.2013 Nr. 03-03-06/1/5556, Scrisoarea Ministerului Finanțelor al Rusiei din 07.07.2008 Nr. 03-03-06/1/309, Scrisoarea al Ministerului de Finanțe al Rusiei din 11.12.2012 Nr. 03-03-06 /1/649)

Din 01.09.2014 - inclusiv, deoarece de la această dată a intrat în vigoare Legea nr. 99-FZ din 05.05.2014, în conformitate cu care Codul civil al Federației Ruse a fost completat cu art. 64.2. În conformitate cu acest articol, excluderea unei persoane juridice inactive din Registrul unificat de stat al persoanelor juridice echivalează de fapt cu lichidarea acesteia.

- În ce moment pot fi anulate conturile de creanță ca cheltuieli neoperaționale dacă decontările cu debitorul au fost reconciliate?

Semnarea unui act de reconciliere a conturilor stă la baza întreruperii termenului de prescripție, prin urmare, creanțele pot fi anulate și luate în considerare ca cheltuieli numai după ce au trecut trei ani de la data semnării ultimului act de reconciliere a conturilor. . (Scrisoarea Serviciului Fiscal Federal al Rusiei din 6 decembrie 2010 nr. ШС-37-3/16955)

- Este posibilă includerea creanțelor neperformante în cheltuieli dacă există o contrapartidă de plătit pentru această contraparte?

Așadar, am analizat procedura de anulare a creanțelor și datoriilor în contabilitate și contabilitate fiscală. Încă o dată, aș dori să vă reamintesc că anularea datoriilor neperformante este responsabilitatea organizației și afectează atât situațiile financiare, cât și calculele fiscale. Prin urmare, este necesar să anulați în timp util și prudent datoriile contrapărților care sunt nerealiste pentru colectare, în care, sper, materialul din acest articol vă va ajuta.

Ti se pare util si interesant articolul? distribuie cu colegii de pe rețelele de socializare!

Există comentarii și întrebări - scrie, discutam!

Yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "direct"; yandex_font_size = 1; yandex_direct_type = "vertical"; yandex_direct_border_type = "blocare"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = false; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = adevărat; yandex_no_sitelinks = adevărat; document.write(" ");

Acte legislative și de reglementare

1. Codul fiscal al Federației Ruse

2. Codul civil al Federației Ruse

3. Reglementări privind ținerea contabilității și situațiilor financiare în Federația Rusă, aprobate prin Ordinul Ministerului Finanțelor al Federației Ruse din 29 iulie 1998 nr. 34n

4. Planul de conturi pentru activitățile financiare și economice contabile ale organizațiilor și Instrucțiuni pentru aplicarea acestuia, aprobate prin Ordinul Ministerului Finanțelor al Federației Ruse din 31 octombrie 2000 nr. 94n

Vă puteți familiariza cu codurile și ordinele Ministerului de Finanțe la http://pravo.gov.ru/

5. Scrisori de la Ministerul de Finanțe al Federației Ruse

Scrisori de la Ministerul de Finanțe al Federației Ruse pot fi găsite pe site-ul oficial http://mfportal.garant.ru/

Fiecare întreprindere, indiferent de forma sa de proprietate, ține evidența propriilor venituri și cheltuieli. Acest lucru este important atât pentru companiile uriașe care ocupă poziții de lider pe piață, cât și pentru antreprenorii care își organizează propriile mici afaceri. La sfârșitul următoarei perioade de raportare, aceștia trebuie să analizeze rezultatele obținute din munca depusă. Dar pentru a efectua aceste operațiuni finale, este necesar să înțelegem clar cum trăiește întreprinderea, pe ce surse se bazează și cum folosește activele existente. Activele companiei, în special, conturile de încasat, vor fi discutate în această publicație.

Conceptul de conturi de încasat

Antreprenorii începători nu înțeleg adesea sensul acestei expresii, și mai ales faptul că datoria debitorilor este clasificată ca active, adică proprietatea companiei. Explicația aici este simplă: conturile de creanță sunt datorii datorate unei companii de la persoane fizice sau juridice pentru mărfuri exportate, servicii sau alte lucrări efectuate, dar neachitate încă.

Conturile de creanță din bilanț fac parte din proprietatea companiei, adică un activ.

Cu alte cuvinte, semnificația acestei linii de bilanț pentru companie poate fi formulată cu sintagma „Suntem datori”. La un moment dat, aceste datorii sunt rambursate, transformându-se în numerar, și cresc suma de bani în casa de marcat a companiei sau în contul acesteia bancar. De aici concluzia: conturile de încasat în bilanţ sunt parte din proprietatea companiei, adică un activ.

Cum se formează datoria

Nicio întreprindere nu se poate face fără apariția unei astfel de datorii, deoarece aceasta se explică întotdeauna prin necesitatea producției: este profitabil pentru o companie să-și ofere propriile bunuri și să le transfere, amânând plata, pentru o alta - să o primească cu posibilitatea de a plata in rate. Aici apare interesul reciproc:

- companiei debitoare i se oferă o oportunitate temporară de a utiliza capitalul de lucru al altcuiva (achiziționat, dar neplătit încă pentru bunuri);

- Compania de creditare profită de șansa de a extinde piața de aprovizionare cu bunuri și de a căuta potențiali cumpărători.

Structura conturilor de încasat include și sumele avansurilor plătite companiilor furnizori ca avans pentru serviciile/bunurile achiziționate în viitor.

Vă rugăm să rețineți că astfel de tranzacții trebuie formalizate prin întocmirea de contracte care prevăd termenii și condițiile de livrare sau acceptare a serviciilor, precum și datele și modalitățile de plată. După ce am explicat ce sunt conturile de încasat în termeni simpli, să trecem mai departe și să vedem cum afectează acestea viața unei companii.

Întrucât astfel de datorii sunt formate din fonduri care sunt deviate de la cifra de afaceri a companiei, este necesar să se controleze creșterea acestora, asigurând colectarea la timp în conformitate cu acordurile încheiate. La urma urmei, este imposibil să se permită o situație în care întreprinderile debitoare își refuză brusc obligațiile și nu plătesc sau returnează mărfurile exportate. De aceea, elementul de control este extrem de important la încheierea unui acord și la asigurarea respectării termenilor acestuia de către ambele părți.

Nu numai contractele de furnizare a produselor fabricate pot fi cauza creantelor. Acesta poate fi majorat, de exemplu, cu suma taxelor plătite în plus la buget sau a fondurilor extrabugetare, care vor fi anulate prin transferuri ulterioare de plăți.

O altă poziție care se reflectă într-o creștere a sumei datoriilor o reprezintă datoriile personalului întreprinderii pentru sume emise în cont sau pentru salarii plătite în plus. Întreprinderile practică emiterea de bani în cont pentru nevoi economice persoanelor responsabile financiar.

De exemplu, depozitarul primește numerar pentru achiziționarea de rechizite de birou sau pentru achiziționarea de literatură tehnică. Suma emisă se reflectă în structura conturilor de încasat și se rambursează numai atunci când angajatul raportează costurile suportate, enumerându-le în raportul de avans și anexând la acesta toate documentele care confirmă faptul achizițiilor.

Tipuri de conturi de încasat

Care sunt tipurile de conturi de încasat?

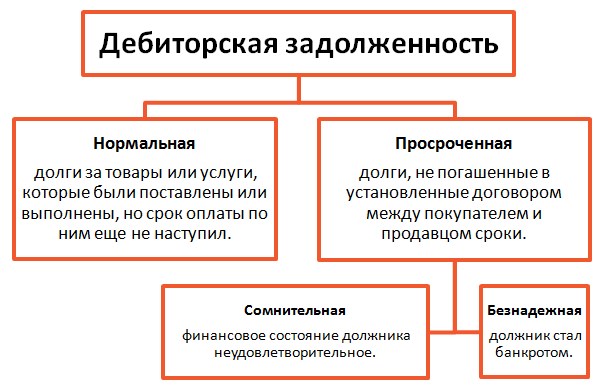

Datoria este împărțită în normale și restante. Categoria normală de datorii include:

- pentru bunurile/serviciile pentru care nu au ajuns inca termenele de plata finale;

- sub forma unei plăți în avans pentru bunuri/lucrări transferate de întreprindere pe bază contractuală;

- angajații care au primit numerar pentru nevoi de afaceri sau călătorii de afaceri, dar termenul limită pentru raportarea cheltuielilor nu a sosit încă.

Creantele restante sunt datorii:

- pentru bunurile/serviciile pentru care societatea nu a primit plata in termenele specificate in contract;

- pentru sumele contabile emise, în cazul în care salariatul nu a raportat cheltuielile efectuate fără depunerea unui raport în avans.

Majoritatea covârșitoare a datoriei restante constă în decontări cu contrapărți, așa că vom lăsa procedurile cu persoane responsabile în sarcina personalului contabil, care de obicei controlează strict activitățile financiare ale companiei.

Datoria restante este clasificată în îndoielnic și fără speranță. Conform legislației ruse, o datorie este considerată îndoielnică dacă nu este plătită în termenii specificati în acord și nu este garantată, de exemplu, printr-un gaj sau o garanție. Așa îl interpretează Codul Fiscal al Federației Ruse.

Cu alte cuvinte, obligațiile neplătite ridică îndoieli în funcție de reputația afacerii și solvabilitatea contrapărții: un partener permanent, de încredere, poate întâmpina dificultăți financiare temporare și poate explica întârzieri la plată și nu se știe cum un client care nu a plătit bunurile în temeiul primul acord încheiat se va comporta.

O astfel de creanță îndoielnică devine o creanță nerecuperabilă, adică imposibil de încasat, când expiră termenele stabilite legal pentru depunerea cererilor de încasare a acesteia. Potrivit Codului civil al Federației Ruse, termenul de prescripție corespunde unei perioade de trei ani.

Există mai mulți factori care declanșează apariția datoriilor neperformante. Acest:

- lichidarea societatii debitoare;

- falimentul unei întreprinderi;

- expirarea termenului de prescripție;

- irealitatea recuperării chiar și prin hotărâre judecătorească (de exemplu, organizația intră sub conducere operațională, deși, de regulă, astfel de măsuri sunt luate în timpul procedurii de faliment);

- prezența fondurilor în contul debitorului într-o bancă care este lipsită de posibilitatea de a continua activitățile bancare. Este bine cunoscut faptul că, la inițiativa Băncii Centrale a Federației Ruse, zeci de bănci sunt supuse unei interdicții similare, așa că acest factor va trebui să fie luat în considerare.

Dacă apare această situație, există două opțiuni:

- În cazul în care Curtea de Arbitraj ia o decizie de lichidare a băncii și nu există numerar pentru a rambursa datoria companiei, atunci o astfel de datorie este recunoscută ca fiind neperformantă și anulată ca pierderi. De reținut că această decizie se ia pe baza documentelor furnizate de debitor - hotărâri judecătorești, informații care confirmă lipsa fondurilor etc.;

- Dacă instanța ia o decizie de restructurare a băncii, atunci întreprinderea are dreptul de a crea o rezervă pentru datorii îndoielnice și de a aștepta ca situația din bancă și societatea debitoare să se îmbunătățească.

Conturi de încasat folosind exemplul municipalităților din regiunea Moscova

Să repetăm că în urmărirea cuceririi de noi piețe și a extinderii activităților, nu trebuie să uităm de prudența obișnuită și să încheiem contracte de furnizare de bunuri sau servicii (în special pentru sume impresionante) cu companii care s-au dovedit a fi parteneri solvabili. cu o reputație de afaceri binecunoscută.

Rețineți că organizațiile folosesc toate instrumentele posibile pentru a plăti datoriile restante. De exemplu, oferă plăți amânate/în rate, efectuează decontări de barter, folosesc acțiuni și facturi.

Reflectarea datoriei asupra bilanţului

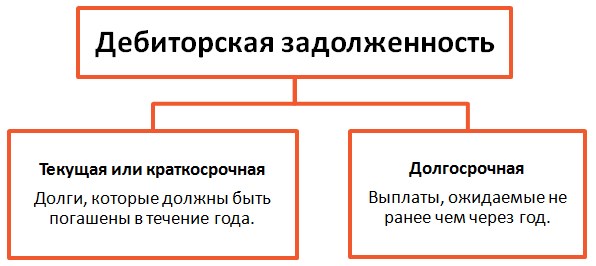

Raportul financiar ia în considerare două categorii de creanțe:

- pe termen scurt, a cărei plată este planificată în termen de un an. Acesta este grupul predominant, deoarece este extrem de rar să se ofere amânări pentru mai mult de un an;

- pe termen lung, adică termenele de plată preconizate ale cărora depășesc 12 luni.

Această diviziune este utilizată în calculele economice atunci când se însumează performanța companiei, se determină lichiditatea, creditul și solvabilitatea companiei. Nu vom pătrunde în categorii economice; vom observa doar că creanțele unei întreprinderi sunt o componentă importantă în viața financiară și de producție a unei companii, afectând rezultatul final al muncii și reprezentând o parte din proprietate, a cărei dinamică necesită controlul necesar.

O. Lunina

redactor al revistei „Instituții de învățământ: contabilitate și fiscalitate”

Nu este întotdeauna posibil să păstrați înregistrările uniform și fără probleme (fără datorii și plăți în plus). Instituțiile, inclusiv cele guvernamentale, se găsesc adesea în situații în care, de exemplu, au plătit un avans pentru muncă (servicii), dar antreprenorul nu a început niciodată să le execute. Există adesea cazuri de plată în exces a salariilor. Cum se reflectă astfel de situații și alte situații similare în contabilitatea instituției și ce ar trebui făcut în aceste cazuri, vom lua în considerare în acest articol.

Ce sunt conturile de încasat?

Conturile de încasat de la instituții apar în mod constant ca urmare a relațiilor neterminate dintre contrapărți. Atunci când rambursarea acestuia este întârziată pentru o perioadă lungă de timp, acesta este un motiv pentru a efectua inspecții și a lua măsuri pentru a o colecta. În unele cazuri, conturile de încasat sunt identificate în timpul inventarierii plăților în pregătire pentru raportare.

Indică necesitatea inventarului Artă. 11 din Legea federală din 6 decembrie 2011 nr. 402-FZ „Cu privire la contabilitate”.Se realizează în conformitate cu Orientări metodologice pentru inventarierea proprietăților și obligațiilor financiare, aprobat Prin Ordinul Ministerului Finanțelor al Federației Ruse din 13 iunie 1995 nr. 49(denumite în continuare Ghidul nr. 49).

Un inventar al decontărilor cu băncile și alte instituții de credit pentru credite, cu bugetul, cumpărătorii, furnizorii, persoanele responsabile, angajații, deponenții, alți debitori și creditori constă în verificarea valabilității sumelor înscrise în conturile contabile ( clauza 3.44 din Ghidul nr. 49).

În conformitate cu datoria față de angajații organizației, se identifică sumele neplătite pentru salarii care sunt supuse transferului în contul deponenților (conturi de plătit), precum și sumele și motivele plăților excesive către angajați (conturi de încasat) ( clauza 3.46 din Ghidul nr. 49).

La inventarierea sumelor contabile, se verifică rapoartele persoanelor responsabile cu privire la avansurile emise, ținând cont de destinația lor, precum și de suma avansurilor emise pentru fiecare persoană răspunzătoare (date emiterii, destinație) ( clauza 3.47 din Ghidul nr. 49).

Comisia de inventariere, printr-o verificare documentară, trebuie să stabilească și ( clauza 3.48 din Ghidul nr. 49):

– corectitudinea decontărilor cu bănci, autorități financiare, fiscale, fonduri extrabugetare, alte organizații, precum și cu divizii structurale ale organizației alocate unui bilanţ separat;

– corectitudinea și valabilitatea sumei datoriilor înregistrate în evidența contabilă pentru lipsuri și furturi;

– corectitudinea și valabilitatea sumelor creanțelor, datoriilor și deponenților, inclusiv sumele creanțelor și datoriilor pentru care termenul de prescripție a expirat.

Rezultatele inventarierii se reflectă în lista de inventariere a decontărilor cu cumpărătorii, furnizorii și alți debitori și creditori (f. 0504089), aprobată. Ordinul nr. 52n. La completarea acestui document privind conturile de încasat, acesta reflectă:

– numele debitorului;

– date privind plățile în exces ale instituției în contextul bugetelor corespunzătoare ale sistemului bugetar al Federației Ruse;

– număr de cont contabil (bugetar);

– suma totală a datoriei conform datelor contabile, inclusiv cele confirmate de debitori (neconfirmate de debitori);

– valoarea creanțelor cu termen de prescripție expirat.

Motivele de recunoaștere a creanțelornerealist de colectat

Conturile de creanță care nu pot fi rambursate sunt considerate necolectabile. Condițiile în care creanțele nu pot fi încasate sunt determinate de Codul civil. Astfel de condiții sunt, în special:

– expirarea termenului de prescripție (articolele 196, 197);

– lichidarea organizației (articolul 419);

– decesul unui cetățean-debitor (articolul 418);

– imposibilitatea îndeplinirii unei obligații (când aceasta este cauzată de o împrejurare pentru care niciuna dintre părți nu este responsabilă) (articolul 416);

– adoptarea unui act al unui organ de stat prin care se recunoaște datoria ca nerecuperabilă (articolul 417).

Expirarea termenului de prescripție. Perioada de prescripție în conformitate cu Artă. 196 Cod civil al Federației Ruse este de trei ani.

Termenul de prescripție începe la data plății obligatorii stabilită de legislația Federației Ruse.

Termenul de prescripție prevăzut de legea civilă poate fi întrerupt. Curgerea termenului de prescripție se întrerupe prin depunerea unei cereri în instanță în modul prescris și prin luarea de către debitor a acțiunilor care indică recunoașterea creanței. După pauză, termenul de prescripție începe din nou. Timpul scurs înainte de pauză nu contează pentru noul termen limită.

Acțiunile debitorului care indică recunoașterea datoriei includ:

– recunoașterea datoriilor (semnarea unui act de reconciliere pentru decontări reciproce);

– plata parțială de către debitor sau cu acordul acestuia de către o altă persoană a creanței.

La depunerea în persoană a cererii în instanță, termenul de prescripție se întrerupe în ziua în care cererea a fost primită de către instanță. În cazul în care declarația de revendicare este trimisă prin poștă, termenul de prescripție se întrerupe de la data indicată pe ștampila poștei oficiului poștal.

Noul termen de prescripție începe la data la care instanța ia o hotărâre de colectare a creanței. Dacă o cerere depusă de o instituție este lăsată fără examinare de către instanță, termenul de prescripție nu se consideră întrerupt.

Lichidarea organizației. Lichidarea debitorului se efectuează în conformitate cu procedura stabilită de legislația privind înregistrarea de stat a persoanelor juridice și a întreprinzătorilor individuali. Documentul care confirmă lichidarea unei persoane juridice și a unui antreprenor individual este un extras din Registrul unificat de stat al persoanelor juridice.

Încetarea unei obligații ca urmare a decesului unui cetățean. O obligație (datorie) încetează prin decesul debitorului dacă îndeplinirea nu poate fi efectuată fără participarea personală a debitorului sau dacă obligația este în alt mod indisolubil legată de personalitatea debitorului.

Adoptarea unui act prin care se declară nerealistă pentru colectare creanța. Astfel de acte sunt o hotărâre judecătorească privind imposibilitatea încasării creanței și o rezoluție a executorului judecătoresc de încetare a procedurii de executare din cauza imposibilității încasării creanței.

Datoria pentru care a intrat în vigoare o hotărâre judecătorească este supusă colectării în modul stabilit Legea federală din 2 octombrie 2007 nr. 229-FZ „Cu privire la procedurile de executare”.

O creanță care trebuie încasată prin procedura de executare este recunoscută ca lipsită de speranță și este supusă radierii numai în cazul în care este imposibilă recuperarea acesteia, confirmată printr-o rezoluție a executorului judecătoresc la finalizarea procedurii de executare, din cauza imposibilității stabilirii locația debitorului și a bunurilor acestuia, dacă debitorul nu deține bunuri, numerar și alte valori care pot fi supuse executării silite în cazul lichidării organizației.

Imposibilitatea îndeplinirii obligațiilor din motive independente de voința părților. Circumstanțele aflate în afara controlului părților sunt forța majoră (dezastre naturale, acțiuni militare, atacuri teroriste etc.).

Reflectarea în contabilitate a creanțelor nerealiste pentru colectare

Potrivit paragrafului 339 din Instrucțiunea nr. 157n (modificată prin Ordinul Ministerului Finanțelor al Federației Ruse din 6 august 2015 nr. 124n), din momentul în care datoria este recunoscută în modul stabilit de legislația rusă. Federația, în conformitate cu actul administratorului șef al veniturilor bugetare, se scoate din bilanțul instituției și se acceptă pentru contabilitate extrabilanțială în contul 04 „Datoria debitorilor insolvenți”.

Creantele nerecuperabile sunt anulate din bilant pe baza rezultatelor inventarierii, justificarii scrise si ordinului (instructiunii) de la conducatorul institutiei.

Contabilitatea respectivei datorii se efectuează în perioada de posibilă reluare, în conformitate cu legislația Federației Ruse, a procedurii de colectare a creanțelor, inclusiv în cazul modificării statutului de proprietate al debitorilor sau înainte de primire. de fonduri de către debitorii insolvabili în termenul specificat de rambursare a datoriei, înainte de executarea (încetarea) datoriei, altfel nu contravine legii.

Atunci când procedura de colectare a datoriilor debitorilor este reluată sau se primesc fonduri pentru rambursarea datoriei debitorilor insolvenți la data reluării încasărilor sau la data creditării conturilor (conturilor personale) ale instituțiilor cu încasările specificate, această datorie este anulate din contabilitatea extra-bilanțului, reflectând-o simultan în conturile de bilanț corespunzătoare pentru contabilizarea decontărilor la încasări.

Datoria din contabilitatea extrabilanțială se anulează în baza deciziei comisiei instituției privind primirea și înstrăinarea activelor dacă există documente care confirmă încetarea obligației prin moartea (lichidarea) debitorului, precum și la expirare. a perioadei de posibilă reluare a procedurii de colectare a creanțelor în conformitate cu legislația actuală a Federației Ruse.

Contabilitate analitica de catre în afara bilanțului cont 04 se menține în cardul de înregistrare a fondurilor și decontărilor (f. 0504051) în contextul tipurilor de încasări (plăți) pentru care datoria debitorilor a fost luată în considerare în bilanțul instituției, de către debitori (debitori) indicând numele complet al acestora, precum și alte detalii necesare pentru determinarea creanței (debitorului) în scopul unei eventuale încasări ( paragraful 340 din Instrucțiunea nr.157n).

Conform Instrucțiuni privind procedura de aplicare a clasificării bugetare a Federației Ruse, aprobat Prin Ordinul Ministerului Finanțelor al Federației Ruse din 1 iulie 2013 nr. 65n:

– operațiuni de radiere, în modul stabilit de legislația bugetară, a creanțelor nerealiste pentru încasare (din punct de vedere al veniturilor, surselor de finanțare a deficitului bugetar, împrumuturi acordate, avansuri), precum și pentru radierea din bilanț. datoria aferentă obligațiilor acceptate, care nu sunt revendicate de creditori, ar trebui clasificată ca la data de subarticolul 173„Venituri extraordinare din operațiuni cu active” KOSGU;

– cesiunea de reducere a rezultatului financiar a sumei creanțelor pentru cheltuieli recunoscute în conformitate cu legislația Federației Ruse ca fiind nereale pentru colectare (pentru plățile în avans efectuate, pentru garanțiile de stat și municipale pentru care nu apar creanțe echivalente de la garant la debitorului), se efectuează conform subarticolul 273„Cheltuieli extraordinare pentru operațiuni cu active” KOSGU.

Să prezentăm conturi de corespondență tipice pentru diferite tipuri de instituții pentru înregistrarea ștergerii creanțelor nerecuperabile.

|

Institutie de stat (Instrucțiunea nr. 162n*) |

Organizație finanțată de stat (Instrucțiunea nr. 174n**) |

Instituție autonomă (Instrucțiunea nr. 183n***) |

|||

|

Debit |

Credit |

Debit |

Credit |

Debit |

Credit |

|

Radierea conturilor de încasat pe venituri |

|||||

|

Anularea datoriilor pentru creditele acordate, împrumuturi (împrumuturi) |

|||||

|

Ștergerea conturilor de încasat pentru plățile în avans efectuate |

|||||

|

Radierea conturilor de încasat de la persoane responsabile |

|||||

|

Radierea creanțelor pentru daune materiale... |

|||||

|

...din cauza neidentificării făptuitorilor |

|||||

|

...in legatura cu suspendarea urmaririi prealabile, dosar penal, recuperare silita, precum si recunoasterea persoanei vinovate ca insolvabila |

|||||

|

Acceptarea pentru contabilizarea extra-bilanț a creanțelor nerealiste pentru încasare |

|||||

|

Radierea din contabilitatea extra-bilanț a creanțelor nerealiste |

|||||

* Instrucțiuni de utilizare a Planului de conturi pentru Contabilitatea bugetară, aprobat Prin Ordinul Ministerului Finanțelor al Federației Ruse din 6 decembrie 2010 nr. 162n.

** Instrucțiuni de utilizare a Planului de Conturi pentru contabilitatea instituțiilor bugetare, aprobat Prin Ordinul Ministerului Finanțelor al Federației Ruse din 16 decembrie 2010 nr. 174n.

*** Instrucțiuni de utilizare a Planului de conturi pentru instituțiile autonome, aprobat Prin Ordinul Ministerului Finanțelor al Federației Ruse din 23 decembrie 2010 nr. 183n.

Să luăm în considerare mai multe situații practice.

Exemplul 1

O instituție de învățământ bugetară a încheiat un acord pentru furnizarea de noi echipamente sportive în valoare de 200.000 de ruble. Potrivit termenilor contractului, livrarea acestui echipament sportiv urma să aibă loc după efectuarea unui avans de 30% din cost. Plata s-a făcut printr-o subvenție alocată instituției pentru realizarea unei sarcini de stat. Din cauza lichidării, furnizorul nu a îndeplinit termenii contractului, instituția nu a primit echipament sportiv, iar avansul virat nu a fost returnat.

Aceste tranzacții vor fi reflectate în evidențele contabile ale instituției în conformitate cu paragraful 73, 97 ,98 Instrucțiuni Nr. 174n in felul urmator:

|

Debit |

Credit |

Cantitate, frecați. |

|

|

A fost efectuată o plată în avans pentru furnizarea de echipamente sportive în temeiul contractului (a apărut o creanță către instituție) |

|||

Exemplul 2

O instituție de învățământ autonomă, în cadrul activităților sale generatoare de venituri, a încheiat un acord pentru furnizarea de servicii educaționale suplimentare. Prețul contractului este de 50.000 de ruble. Instituția a emis o factură pentru plata serviciilor prevăzute în contract. Serviciile au fost prestate de instituția de învățământ, dar plata pentru acestea nu a fost primită din cauza faptului că conturile și bunurile debitorului au fost poprite și nu a avut posibilitatea de a plăti.

În evidențele contabile ale instituției, aceste tranzacții vor fi reflectate în conformitate cu paragraful 96,97 Instrucțiuni Nr. 183n in felul urmator:

|

Debit |

Credit |

Cantitate, frecați. |

|

|

A fost emisă o factură pentru plata serviciilor conform contractului (a apărut o creanță către instituție) |

|||

|

Conturi necolectabile anulate |

|||

|

Conturile de încasat sunt acceptate pentru contabilitatea în afara bilanţului |

Exemplul 3

Proprietatea (activele fixe) a fost furată de la o instituție de învățământ guvernamentală. Prejudiciul cauzat s-a ridicat la 80.000 de ruble. Pentru furt a fost deschis un dosar penal. Ulterior, acest dosar penal a fost suspendat, iar un an mai târziu s-a reluat ancheta în cauză. Făptașii au fost identificați, iar cazul a fost trimis în judecată. Prin hotărâre judecătorească, făptuitorii sunt obligați să despăgubească prejudiciul cauzat.

În conformitate cu clauza 86 din Instrucțiunea nr.162n cuantumul prejudiciului cauzat și despăgubirile pentru acesta de către cel vinovat în contabilitatea instituției guvernamentale se vor reflecta astfel:

|

Debit |

Credit |

Cantitate, frecați. |

|

|

Valoarea prejudiciului cauzat este reflectată |

|||

|

Creantele necolectabile au fost anulate după suspendarea cauzei penale |

|||

|

Conturile de încasat sunt acceptate pentru contabilitatea în afara bilanţului |

|||

|

Conturile de creanțe au fost repuse în bilanţ după reluarea cercetării în caz şi identificarea făptuitorilor. |

|||

|

Conturile de creanță sunt anulate în afara bilanțului |

Sumele de creanțe restante la sfârșitul perioadei de raportare sunt supuse reflectării în situațiile instituției în conformitate cu Instrucțiuni Nr. 191n(în nota explicativă privind formularul 0503169) și Instrucțiuni Nr. 33n(în nota explicativă la formularul 0503769).

Conturile curente de încasat de la instituții pot, în anumite circumstanțe, să devină necolectabile. Datoriile nerecuperabile (recuperabile) și restante, pentru care au fost luate toate măsurile exhaustive de colectare silită, sunt supuse radierii.

Radierea creanțelor se efectuează în conformitate cu prevederile Codului civil.

Conturile de creanță radiate din bilanţ în perioada de posibilă reluare a procedurii de încasare se iau în considerare la în afara bilanțului contul 04„Datoria debitorilor insolvenți”.

Din contabilitatea extra-bilanțului, creanțele pot fi transferate înapoi în contabilitatea bilanţului sau anulate dacă debitorul este lichidat (sau a murit) sau a expirat perioada de posibilă reluare a procedurii de recuperare a creanţelor.

Ordinul Ministerului Finanțelor al Federației Ruse din 30 martie 2015 nr. 52n „Cu privire la aprobarea formularelor de documente contabile primare și a registrelor contabile utilizate de autoritățile publice (organisme de stat), administrațiile locale, organele de gestionare a fondurilor extrabugetare de stat , instituțiile de stat (municipale) și orientările metodologice pentru aplicarea acestora.”

Instrucțiuni de aplicare a Planului unificat de conturi pentru autoritățile publice (organe de stat), administrații locale, organe de conducere a fondurilor extrabugetare de stat, academii de științe de stat, instituții de stat (municipale), aprobate. Prin Ordinul Ministerului Finanțelor al Federației Ruse din 1 decembrie 2010 nr. 157n.

Instrucțiuni privind procedura de întocmire și transmitere a rapoartelor anuale, trimestriale și lunare privind execuția bugetelor sistemului bugetar al Federației Ruse, aprobate. Prin ordin al Ministerului de Finanțe al Federației Ruse din 28 decembrie. 2010 Nr. 191n.

Instrucțiuni privind procedura de întocmire și depunere a situațiilor financiare anuale și trimestriale ale instituțiilor bugetare de stat (municipale) și autonome, aprobate. Prin Ordinul Ministerului Finanțelor al Federației Ruse din 25 martie 2011 nr. 33n.

După cum arată experiența efectuării auditurilor în contabilitatea multor întreprinderi, creanțele de acum mulți ani sunt enumerate în conturile 60 „Decontări cu furnizorii și antreprenori”, 62 „Decontări cu cumpărători și clienți”, 71 „Decontări cu persoane responsabile”, 73 „Decontări cu personalul pentru alte tranzacții”, 76 „Decontări cu alți debitori și creditori”. O parte din suma totală a datoriei este restante, cealaltă parte este nerealistă pentru colectare. Conform legislației actuale, dacă creanțele sunt supuse anulării rezultatelor financiare, atunci acestea ar trebui anulate, în caz contrar profitul net este denaturat, ceea ce afectează direct interesele proprietarilor (acționarilor) și bilanţul întreprinderii. devine, de asemenea, nerealist.

1. Radierea creanțelor de la cumpărători și clienți pentru rezultate financiare

Conturile de încasat sunt formate ca urmare a unei discrepanțe între momentul expedierii și plata produselor, prestarea serviciilor sau efectuarea muncii. Din păcate, în realitatea economică rusă apar adesea cazuri de neîndeplinire a obligației de plată a produselor livrate (servicii prestate, lucrări efectuate) în termenele specificate în contract din cauza insolvenței, reorganizării sau lichidării cumpărătorului. Astfel, în conturile de decontare se formează datorii dubioase.

Datorii îndoielnice Sunt recunoscute creanțele organizației care nu sunt rambursate în termenele stabilite prin contract și nu sunt garantate prin garanții corespunzătoare.

Clauza 77 din Reglementările contabile stabilește că datoriile nerealiste pentru încasare se anulează pentru fiecare obligație pe baza datelor de inventar, a justificării scrise și a ordinului (instrucțiunii) conducătorului organizației și se încasează corespunzător în contul rezervei pt. datorii îndoielnice sau la rezultatele financiare ale unei întreprinderi comerciale.organizație, dacă în perioada anterioară perioadei de raportare, sumele acestor datorii nu au fost rezervate. . În plus, s-a stabilit că anularea unei creanțe în pierdere din cauza insolvenței debitorului nu constituie anulare a datoriei. Această datorie trebuie să fie reflectată în bilanţ timp de cinci ani de la data radierii creanţei pentru a monitoriza posibilitatea încasării acesteia în cazul unei modificări a situaţiei financiare a debitorului. Planul de conturi (Instrucțiuni de utilizare a Planului de conturi) este furnizat în aceste scopuri contul 007 „Datoria debitorilor insolvenți anulate cu pierdere”.

Identificarea creanțelor supuse anulării rezultatelor financiare

Datoriile dubioase sunt identificate în timpul inventarierii conturilor de creanță. Inventarierea creanțelor se efectuează în conformitate cu Orientările metodologice pentru inventarul proprietăților și obligațiilor financiare, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 13 iunie 1995 N 49. Pentru a documenta rezultatele inventarului, un este furnizat formularul unificat N INV-17, „Actul de inventariere a decontărilor cu cumpărători, furnizori și alți debitori și creditori” (aprobat prin Rezoluția Comitetului de Stat pentru Statistică al Rusiei din 18 august 1998 N 88 „Cu privire la aprobarea formelor unificate de documentatia contabila primara pentru contabilizarea tranzactiilor cu numerar, pentru contabilizarea rezultatelor stocurilor”, tinand cont de modificarile si completarile efectuate).

Conform indicatorilor acestei forme conturile de încasat sunt împărțitepentru datorii confirmate, neconfirmate și cu termen de prescripție expirat.

Procedura de identificare a creanțelor care urmează a fi anulate pentru rezultate financiare.

Conturile de creanță care nu sunt realiste pentru colectare pot apărea ca urmare a:

Lichidarea debitoruluiÎn procesul de realizare a unui inventar al decontărilor, se poate dovedi că atunci când i se cere confirmarea datoriei conform raportului de reconciliere, contrapartea debitoare va raporta că aceasta este în curs de lichidare sau a fost deja lichidată. În timpul lichidării, pe baza proprietății debitorului se formează o masa de faliment, destinată satisfacerii creanțelor creditorilor. De regulă, nu este suficient să satisfacă cerințele tuturor creditorilor. Conform articolului 64 din Codul civil al Federației Ruse, o întreprindere creditoare care are creanțe pentru produsele expediate sau un avans emis pentru furnizarea de produse este un creditor de prioritate a cincea. Dacă masa falimentară nu este suficientă pentru achitarea creanțelor, atunci societatea creditoare este obligată să radieze creanțele ca rezultate financiare, dar numai după lichidarea legală a debitorului. Alineatul 8 al articolului 63 din Codul civil al Federației Ruse prevede că „ lichidarea unei persoane juridice se consideră finalizată, iar persoana juridică se consideră că a încetat să existe după efectuarea unei înscrieri în acest sens în registrul unificat de stat al persoanelor juridice.„. Documentul primar pe baza căruia sunt anulate creanțele nerecuperabile poate fi o hotărâre a unei instanțe de arbitraj privind finalizarea procedurii de faliment și lichidarea debitorului.

Bani blocați într-o bancă cu probleme

Instabilitatea sistemului bancar, din păcate, este una dintre trăsăturile distinctive ale economiei ruse. Experiența efectuării auditurilor arată că conturile de încasat se regăsesc pe conturile de plătit către furnizori, rezultate din „blocarea” de bani într-o bancă cu probleme. Dacă nu a existat o lichidare legală a băncii și se are în vedere restructurarea acesteia, atunci este recomandabil să se creeze o rezervă pentru datorii îndoielnice pentru suma datoriei și să se monitorizeze posibilitatea ca banca să-și restabilească solvabilitatea. Dacă Curtea de Arbitraj se pronunță asupra lichidării unei bănci cu probleme și proprietatea acesteia nu este suficientă pentru achitarea creanțelor, atunci o astfel de datorie este considerată nerecuperabilă și trebuie anulată ca rezultate financiare.

Expirarea termenului de prescripție

Termenul de prescripție este un termen în care o instanță de jurisdicție generală, o instanță de arbitraj sau o instanță de arbitraj este obligată să ofere protecție unei persoane al cărei drept a fost încălcat.

Potrivit articolului 200 din Codul civil al Federației Ruse, termenul de prescripție, în general, începe din ziua în care persoana a aflat sau ar fi trebuit să afle despre încălcarea dreptului său. Conform articolului 196 din Codul civil al Federației Ruse termenul de prescripție este de trei ani, dar poate fi extins în conformitate cu articolul 203 din Codul civil al Federației Ruse: " Cursul termenului de prescripție se întrerupe prin depunerea cererii în modul prescris, precum și prin efectuarea de către persoana obligată a unor acțiuni care indică recunoașterea creanței. După pauză, termenul de prescripție începe din nou; timpul scurs înainte de pauză nu contează pentru noua perioadă.”

În general, începutul termenului de prescripție pentru rambursarea creanțelor este prima zi de întârziere în îndeplinirea obligațiilor. Termenele de îndeplinire a obligațiilor sunt stabilite în contract. În cazul în care contractul prevede că plata produselor de către cumpărător trebuie efectuată în termen de 30 de zile de la data expedierii produselor de către furnizor, atunci termenul de prescripție în caz de neplată pentru produsele livrate începe de la 31 de zile de la data produsele sunt livrate cumpărătorului. În acest caz, creanțele vor deveni restante.

Conturi restante este, în esență, imobilizarea activelor întreprinderii, scoaterea unei părți a activelor din circulația economică. Departamentul de contabilitate al unei întreprinderi trebuie să monitorizeze cu strictețe structura creanțelor restante și să lucreze pentru a le încasa. Mijloace financiare de influențare a debitorilorpentru încasarea creanțelor restante sunt: intocmirea actelor de reconciliere a creanțelor, aplicarea penalităților, propuneri de compensare, vânzarea creanțelor, deschiderea procedurii de faliment pentru un debitor insolvabil. Dacă termenul de prescripție a expirat și nu este posibilă încasarea creanțelor, în ciuda măsurilor luate de întreprinderea creditoare pentru a le încasa, atunci această datorie trebuie anulată din rezultatele financiare ale întreprinderii.

Sumele creanțelor pentru care termenul de prescripție a expirat și alte datorii care sunt nerealiste pentru încasare sunt cheltuieli neoperaționale în baza paragrafului 12 din PBU 10/99.

În contabilitate, cheltuieli neexploatare inclusiv sumele de creanțe pentru care termenul de prescripție a expirat, reflectatîn debitul contului 91 „Alte venituri și cheltuieli”, subcontul 91-2 „Alte cheltuieli”.

Radierea creanțelor care nu pot fi încasate din cauza lichidării cumpărătorului-debitorului sau a expirării termenului de prescripție trebuie reflectată în evidența contabilă prin următoarele înregistrări:

debitul contului 62 creditul contului 90 „Vânzări”, subcontul „Venituri”- formarea creantelor datorate transportului de produse (prestare servicii, prestare lucrari);

contul de debit 91, subcontul „Alte cheltuieli” contul de credit 62- anularea creantelor care nu sunt recuperabile pentru rezultate financiare;

contul de debit 007- datoria furnizorului, anulată în pierdere, se reflectă în contul în afara bilanţului.

Dacă creanțe nerecuperabile au apărut ca urmare a falimentului bancar, care a fost instruit să efectueze o plată fără numerar, de exemplu, pentru un avans către vânzător pentru livrările viitoare de produse, atunci în contabilitate aceste tranzacții comerciale vor fi reflectate în următoarele înregistrări:

debitul contului 60, subcontul "Decontari avansuri emise" credit al contului 51 "Conturi curente"- formarea creantelor datorate transferului unui avans pentru expedierea produselor (prestare servicii, prestare lucrare);

debit contul 91, subcont „Alte cheltuieli” credit contul 60- anularea creanțelor care sunt nerealiste pentru colectarea rezultatelor financiare.

Crearea și utilizarea rezervelor pentru datorii îndoielnice

În conformitate cu paragraful 70 din Reglementările contabile, o organizație poate să creeze rezerve pentru datorii îndoielnice pentru decontări cu alte organizații și cetățeni pentru produse, bunuri, lucrări și servicii din transferarea sumelor rezervelor către rezultatele financiare ale organizaţiei.

Prin urmare, dacă există încă o oarecare probabilitate de a încasa o datorie restante, atunci este recomandabil să se creeze rezerve pentru datorii îndoielnice pentru decontări cu organizații și cetățeni pentru produse, bunuri, lucrări și servicii, cu sumele rezervelor atribuite rezultatelor financiare ale Organizatia.

Cuantumul rezervei se determină separat pentru fiecare creanță îndoielnică, în funcție de starea financiară (solvabilitatea) debitorului și de evaluarea probabilității de rambursare totală sau parțială a datoriei. O rezervă se formează atunci când o datorie este recunoscută ca îndoielnică pe baza unui inventar de calcule și a unui ordin de la administrator. Planul de conturi (Instrucțiuni de utilizare a Planului de conturi) furnizează contul 63 „Provizioane pentru creanțe îndoielnice” pentru a rezuma informații privind constituirea rezervelor pentru creanțe îndoielnice. Pentru suma rezervei create se face o înscriere în debitul contului 91 și în creditul contului 63. La anularea datoriilor nerevendicate care au fost anterior recunoscute de organizație ca îndoielnice, se fac înscrieri în debitul contului 63. în corespondență cu conturile corespunzătoare pentru conturile de creanțe.

În contabilitate, crearea și utilizarea unei rezerve pentru datorii îndoielnice trebuie reflectate în următoarele înregistrări:

debitul contului 62 creditul contului 90 „Vânzări”, subcontul „Venituri”- formarea creantelor datorate transportului de produse (prestare servicii, prestare lucrari);

debit contul 91, subcont „Alte cheltuieli” credit contul 63- a fost creată o rezervă pentru suma datoriei recunoscută ca dubioasă;

contul de debit 63 contul de credit 62- creanțele nerealiste au fost anulate pe cheltuiala rezervei create anterior;

contul de debit 007- datoria furnizorului, anulată cu pierdere, se reflectă în contul extrabilanțiar.>

Impozitarea creanțelor anulate în rezultatele financiare

Să luăm în considerare caracteristicile impozitării creanțelor de la contrapărți, anulate la rezultatele financiare ale întreprinderii, cu taxa pe valoarea adăugată. Dacă contribuabilul calculează veniturile în scopul taxei pe valoarea adăugată „la expediere”, atunci obligațiile sale fiscale apar în momentul livrării produsului către cumpărător. Conturile de încasat sunt formate din cauza unei nepotriviri între momentul plății și momentul expedierii. Așadar, în acest caz, nu contează dacă veniturile sunt plătite sau nu, deoarece obligațiile de plată a impozitelor trebuie îndeplinite în momentul expedierii mărfurilor (lucrări, servicii) către cumpărător.

Dacă un contribuabil calculează veniturile în scopul taxei pe valoarea adăugată „la plată”, atunci la momentul anulării conturilor de creanță, rezultatele sale financiare apare o obligație de a plăti taxa pe valoarea adăugată la buget. Alineatul 5 al articolului 167 din partea a doua a Codului fiscal al Federației Ruse prevede că „ În cazul neîndeplinirii de către cumpărător a contraobligației legate de livrarea bunurilor (execuția lucrărilor, prestarea serviciilor) înainte de expirarea termenului de prescripție, se recunoaște data plății pentru bunuri (lucrări, servicii). ca cea mai veche dintre următoarele date:

1) ziua expirării termenului de prescripție specificat;Astfel, anularea creanțelor pentru rezultate financiare ca urmare a expirării termenului de prescripție, sau lichidarea debitorului, în scopuri de TVA, este echivalent cu plata.2) ziua în care sunt anulate conturile de încasat.”

Pierderile din anularea conturilor de creanță care au expirat sau sunt irealizabile pentru încasare sunt acceptate în scopuri de impozit pe profit. În conformitate cu paragraful 2, articolul 265 din partea a doua a Codului fiscal al Federației Ruse " în sensul acestui capitol, pierderile primite de contribuabil în perioada (de impozitare) de raportare sunt echivalate cu cheltuieli neexploatare, în special:

2) cuantumul creanțelor pentru care termenul de prescripție a expirat, precum și cuantumul altor datorii nerealiste pentru încasare:

Exemplul nr. 1.

10 ianuarie 1998 intreprinderea "A" a pune intreprinderea "B" 4 mașini în valoare de 360 de mii de ruble, inclusiv TVA, și intreprinderea "B" 3 mașini în valoare de 270 de mii de ruble, inclusiv TVA. Conform acordului, plata mașinilor trebuie efectuată în termen de 30 de zile de la data expedierii acestora către cumpărător. Întreprinderea „B” plata nu a fost efectuată la timp. Timp de 3 ani, întreprinderea „A” a încercat să încaseze datoria restante, dar fără rezultat. Întreprinderea „B” de asemenea, nu a făcut plata la timp și la un an de la achiziționarea mașinilor de la intreprinderea "A" prin decizia Curţii de Arbitraj a fost declarată falimentară.Determinați momentul anulării conturilor de creanță intreprinderea "A" privind rezultatele financiare și, de asemenea, determină ce obligații fiscale apar în acest caz.Calcularea veniturilor în scopuri de TVA folosind politici contabile intreprinderea "A" prevăzut „la plată”. Nu a fost creată nicio rezervă pentru datorii îndoielnice. La noul plan de conturi intreprinderea "A" transferat de la 1 ianuarie 2001

tabelul 1

2. Radierea creanțelor angajaților pentru rezultate financiare

Radierea conturilor de încasat pentru persoanele responsabile

În practică, apare o situație când un angajat al unei întreprinderi demisionează fără a raporta fondurile pe care le-a primit anterior pentru cheltuielile de călătorie, afaceri și alte nevoi ale întreprinderii. Ca urmare, pe contul 71 se formează un sold debitor, care este rescris cu grijă de contabili de la lună la lună, de la an la an.

La concediere, angajatul este obligat să completeze o fișă de ocolire, care include note de la toate serviciile și departamentele întreprinderii că nu datorează nimic nimănui și că a fost plătit pentru tot. Departamentul de contabilitate face și o notă pe foaia de lucru după decontarea completă cu angajatul.

Trebuie reamintit că, conform paragrafului 11 din Procedura pentru efectuarea tranzacțiilor cu numerar în Federația Rusă (scrisoarea Băncii Centrale a Federației Ruse din 4 octombrie 1993 nr. 18) " persoanele care au primit numerar în cont sunt obligate, în cel mult 3 zile lucrătoare de la expirarea perioadei pentru care au fost eliberate, sau din ziua întoarcerii lor dintr-o călătorie de afaceri, să depună în contabilitate un raport privind sumele cheltuite. departamentul întreprinderii și să efectueze o plată finală pentru ele.”

Cu toate acestea, uneori un angajat este concediat fără să-i facă o plată finală. Dacă, din vina departamentului de contabilitate, decontarea finală cu angajatul nu a fost efectuată, atunci este ilegală anularea creanțelor în contul 71 pentru rezultate financiare; aceasta trebuie recuperată de la contabili dacă aceștia au încălcat procedura. pentru emiterea de bani în cont și nu a luat măsurile corespunzătoare pentru rambursarea acestora. Dacă decontarea finală cu angajatul nu se face din alte motive (nu din vina angajaților contabili) și în instanță sau într-un alt mod (de exemplu, în cazul decesului unui angajat), se nu este posibilă recuperarea sumelor de bani de la angajații demiși, atunci dacă există o hotărâre judecătorească privind imposibilitatea de a încasa datoria, aceasta este anulată ca rezultat financiar:

contul de debit 91, subcontul „Alte cheltuieli” contul de credit 71- s-a anulat datoria nerecuperabilă a angajaților demiși pe rapoarte în avans.

În lipsa unei hotărâri judecătorești, datoria poate fi anulată numai după trei ani.

Pentru companie aceasta este o pierdere, dar pentru un astfel de angajat este venitul personal.

Și dacă acesta este venitul lui, atunci este supus impozitului pe venitul personal. În acest caz, societatea acționează ca agent fiscal. Alineatul 1 al articolului 24 din partea 1 din Codul fiscal al Federației Ruse prevede că „agenții fiscali sunt persoane cărora, în conformitate cu prezentul cod, li se încredințează responsabilitatea pentru calcularea, reținerea la sursă de la contribuabil și transferarea impozitelor la bugetul corespunzător. (fond extrabugetar).” Întreprinderea nu este capabilă să calculeze și să plătească singura suma impozitului pe venit la buget, deoarece venitul a fost primit efectiv de angajatul demisionat. În plus, conform paragrafului 9 al articolului 226 din partea a doua a Codului fiscal al Federației Ruse " plata impozitului pe cheltuiala agenților fiscali nu este permisă„. Prin urmare, departamentul de contabilitate al întreprinderii trebuie să depună la biroul fiscal un certificat de venit al unei persoane fizice în Formularul 2-NDFL care să confirme că persoana fizică a primit venituri sub formă de datorie nerevendicată pe rapoartele în avans.

Exemplul nr. 2.

Angajatul a primit 1.000 de ruble. în conformitate cu raportul pentru achiziționarea de cartușe. Angajatul a achiziționat un cartuș și a furnizat departamentului de contabilitate o chitanță de numerar și o factură în valoare de 800 de ruble. Mai datorează 200 de ruble. A doua zi angajatul nu s-a prezentat la serviciu. Plata finală către angajat nu a fost efectuată. Compania a mers în justiție și s-a dovedit că fostul angajat a emigrat în străinătate, prin urmare a primit o decizie că era imposibil să încaseze datoria de la el.

masa 2

Anularea creditelor restante ale angajaților

Relațiile juridice ale părților în cadrul contractului de împrumut sunt reglementate de Capitolul 42 „Împrumut și credit” din Codul civil al Federației Ruse. Conform paragrafului 1 al articolului 807 din Codul civil al Federației Ruse, în temeiul unui contract de împrumut, una dintre părți (împrumutatul) transferă în proprietatea celeilalte părți (împrumutatul) bani sau alte lucruri determinate de caracteristici generice, iar împrumutatul se obligă să restituie împrumutătorului aceeași sumă de bani (suma împrumutului) sau o sumă egală de alte lucruri primite, de același fel și calitate.

Trebuie încheiat un contract de împrumut între o organizație și o persoană fizică în scris, indiferent de valoarea împrumutului (Clauza 1, articolul 808 din Codul civil al Federației Ruse).

Pentru a înregistra decontările cu angajații organizației pentru împrumuturile acordate acestora, Planul de conturi prevede contul 73 „Decontări cu personal pentru alte operațiuni”, subcontul 73-1 „Decontări pentru credite acordate”. Suma unui împrumut acordat unui angajat al unei organizații în numerar este reflectată în debitul contului 73, subcontul 73-1 „Decontări pentru împrumuturi acordate”, în corespondență cu contul 50 „Numerar”, subcontul 50-1 „Numerar de Organizatia." Astfel, la transferul sumei împrumutului către un angajat în numerar de la casieria întreprinderii, contul 73 creează o creanță.

Angajatul poate renunța și nu rambursează împrumutul. În acest caz, societatea trebuie să-și apere dreptul de a încasa creanța în instanță. Cu toate acestea, acest lucru poate să nu ajute la plata creanțelor. Dacă toate modalitățile posibile de influențare a debitorului au fost epuizate și nu este posibilă colectarea datoriilor (în acest caz, o decizie judecătorească de refuz este obligatorie), atunci aceasta este anulată ca rezultate financiare:

debit al contului 91, subcontul „Alte cheltuieli” credit al contului 73, subcontul 73-1 „Decontari la creditele acordate” - o datorie care nu este realist de colectat a fost anulată.

În acest caz, este necesar să se prezinte la fisc informații despre veniturile primite de persoana fizică, care vor consta nu numai din datorii neplătite, ci și din beneficii materiale. În conformitate cu paragraful 1 al articolului 212 din partea a doua a Codului fiscal al Federației Ruse, venitul contribuabilului este „ beneficiu material primit din economii la dobânzi pentru utilizarea de către contribuabil a fondurilor împrumutate (de credit) primite de la organizații sau antreprenori individuali.”

Exemplul nr. 3.

Angajatul a încheiat un contract de împrumut fără dobândă pe o perioadă de trei luni, conform căruia a primit 10.000 de ruble de la casieria companiei. O lună mai târziu, muncitorul a dispărut. Încercările de a-l găsi au fost fără succes. Conducerea întreprinderii a mers în instanță, care a decis că este imposibil să se încaseze această datorie.

Tabelul 3

În același timp, imediat după anularea datoriei pentru rezultate financiare, întreprinderea transmite la fisc informații despre veniturile primite de persoana fizică, inclusiv beneficiile materiale din dobândă.

Conturile de încasat sunt activele financiare și de mărfuri ale unei companii care lucrează pentru contraparte ca urmare a unei tranzacții, acord etc. Rolul contrapărții poate fi cumpărători, antreprenori și alte persoane responsabile. Conturile de creanță se referă la proprietatea companiei (activele acesteia) și sunt supuse inventarierii, indiferent de data scadenței.

Cu cuvinte simple, conceptul de creanțe ale unei companii este suma datoriei care nu a fost încă restituită împrumutatului pentru anumite servicii sau bunuri.

Iată un exemplu de conturi de încasat:

Compania MAX este specializata in productia de amestecuri pentru constructii. Are mai mulți debitori (debitori), acestea sunt firme care nu au capacitatea financiară de a plăti imediat bunurile. Cele două părți încheie un acord prin care se indică perioada de rambursare a datoriei și toate nuanțele în caz de neîndeplinire. Astfel, compania MAX, fără a refuza un împrumut, va primi profit economic în viitor.

2. Care este diferența dintre conturile de încasat și conturile de plătit?

Cu conturile de încasat, compania ta are debitori, iar cu conturile de plătit, tu ești debitorul. Pe de o parte, absența creanțelor indică prudența companiei, deoarece nu toți debitorii au în cele din urmă posibilitatea de a rambursa datoria. Dar chiar și în acest caz, compania se lipsește de venituri potențiale de la contrapărțile de bună credință.

În ceea ce privește conturile de plătit, aceeași poveste, nivelul său ridicat indică problemele companiei, iar absența acesteia demonstrează succesul și rambursarea afacerii pe cont propriu. Dar, din moment ce KZ este capital de terți, ar fi o prostie să nu profităm de oportunitatea de a se dezvolta în detrimentul investițiilor altora. De aici rezultă că nu prezența în sine contează, ci volumul și raportul creanțelor și datoriilor.

3. Tipuri de creanțe

Există multe criterii după care pot fi clasificate tipuri de creanțe, dar vom trece la cele principale.

În funcție de perioada de rambursare:

În funcție de primirea plății:

Pentru a evita consecințele grave ale neplatei datoriilor, firmele creează rezerve pentru datorii îndoielnice. Volumul rezervelor este aprobat individual, totul depinde de situația financiară a debitorului și de probabilitatea rambursării obligațiilor. Un provizion pentru datorii îndoielnice este constituit după efectuarea inventarierii.

4. Gestionarea creantelor conturilor întreprinderii

Există adesea situații în care o întreprindere, în efortul de a crește profiturile, începe să se suprasoliciteze de debitori, ceea ce poate duce în cele din urmă la o cantitate mare de datorii neplătite și chiar la falimentul întreprinderii. Managerii inteligenți acordă o mare atenție volumului datoriilor și mențin înregistrări stricte ale creanțelor, folosind diverse instrumente, precum Excel.

Metode de gestionare a creantelor:

- Consolidarea muncii cu creante - colectarea datoriilor fara a apela la ajutorul autoritatilor judiciare.

- Controlul soldului și analiza conturilor de plătit și de încasat.

- Motivarea angajaților departamentului de vânzări (cu privire la luarea de măsuri pentru a asigura cea mai rapidă returnare a fondurilor de la debitori)

- Calculul valorii reale a proprietății, ținând cont de posibilitatea vânzării acesteia.

- Crearea unui sistem de vânzări în care plățile să fie efectuate cu regularitate și garantate, de exemplu, un sistem de reduceri pentru clienții punctuali.

- Calculul nivelului maxim al conturilor de încasat.

- Auditul pierderilor din munca de la distanță (ce profit ar fi putut obține compania în cazul plății instantanee și utilizării acestor bani).

Cu un control și management adecvat al creanțelor, o întreprindere se poate proteja pe cât posibil de riscurile asociate cu neplata datoriilor, scăderea solvabilității și lipsa capitalului de lucru.

5. Inventarul conturilor de încasat

Un inventar al creanțelor este o reconciliere a documentelor cu contrapărțile, confirmarea existenței datoriilor și a mărimii acesteia. Ei efectuează un inventar înainte de un raport anual, o schimbare de contabil șef, în timpul lichidării sau reorganizării unei întreprinderi și în caz de situații de urgență, precum incendiu.

Inventarierea se efectuează la o anumită dată, societatea transmite date privind datoria debitorilor săi, iar aceștia trebuie să confirme sau să infirme în scris existența și cuantumul datoriei. Acest lucru este ideal, dar în realitate nu totul este atât de bun, în primul rând, inventarul poate dura mult timp, în unele companii indicatorii ajung până la o lună. În al doilea rând, nu toți debitorii răspund solicitărilor, în special cei a căror datorie așteaptă de mult timp să fie rambursată.

Următoarea problemă este rezolvarea neconcordanțelor de date; în acest caz, trebuie să reconciliați toate tranzacțiile efectuate cu o anumită întreprindere; acest lucru creează o dificultate deosebită dacă întreprinderea este situată în alt oraș sau, și mai bine, într-o altă țară. Atunci când trimiteți un certificat de creanțe, trebuie să țineți cont de faptul că o întreprindere poate fi atât debitor, cât și creditor în același timp. Chiar dacă, conform calculelor, se dovedește a fi debitor, trebuie să trimiți o declarație, în care să indice atât valoarea creanțelor, cât și a datoriilor.

După reconcilieri, compania trebuie să întocmească un raport de inventar; unii își stabilesc propriul șablon de formular sau folosesc unul standard, de exemplu: .

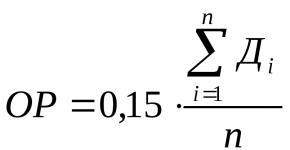

6. Cifra de afaceri a creantelor

Cifra de afaceri a creanțelor arată cât de repede o companie primește plata pentru bunurile și serviciile vândute.

Rata de rotație a conturilor de încasat arată cât de eficiente ia măsurile organizației pentru a minimiza datoria. Această măsurătoare cuantifică de câte ori o firmă a primit o plată într-o perioadă egală cu soldul mediu restant de la clienții săi.

* Soldul mediu al creanțelor conturilor se calculează ca suma conturilor de încasat de la clienți conform bilanțului contabil la începutul și sfârșitul perioadei analizate, împărțită la 2.

Formula cifrei de afacericreanţe de încasat:

Perioada de rotație a creanțelor în zile formula:

*TLC în zile arată numărul de zile în care datoria rămâne neachitată.

Ca atare, nu există o normă pentru raportul cifrei de afaceri, acesta va fi diferit pentru fiecare industrie. Dar, în orice caz, cu cât OPL este mai mare, cu atât este mai bine pentru organizație, asta înseamnă că cumpărătorii rambursează rapid datoria.

7. Încasarea creanțelor

Orice întreprindere se confruntă cu problema neplatei creanțelor. Desigur, cumpărătorul poate avea diverse motive întemeiate, dar cui îi pasă? Compania vrea să-și recupereze banii pentru bunurile furnizate.

Rambursarea creanțelor poate fi efectuată folosind diferite metode, de exemplu, angajarea mafiei, dar dacă este legal, atunci este mai bine să depuneți o reclamație sau să contactați autoritățile judiciare. Dacă decideți să rezolvați conflictul pe cale amiabilă, ar trebui să trimiteți o plângere debitorului pentru a explica clar poziția dumneavoastră și pentru a afla dacă are obiecții rezonabile.

Când solicitați încasarea creanțelor, trebuie să indicați următoarele puncte:

- Apel

- Calculul detaliat al sumei datoriei contractate

- Calculul dobânzii

- Termenul limită de rambursare a datoriilor

- Avertisment despre mersul în instanță

În plus, cererea trebuie să fie semnată de o persoană împuternicită, iar copiile tuturor documentelor legate de debit trebuie să fie anexate. Dacă debitorul a primit scrisoarea dumneavoastră (trebuie să existe dovezi) și nu a răspuns în termenul stabilit, atunci cu conștiința liniștită puteți merge în instanță pentru a cere restituirea creanțelor.

8. Radierea conturilor de încasat

Prin lege, o creanță este considerată restante dacă termenul de prescripție al creanței a expirat (3 ani) și o creanță neperformantă dacă societatea este în imposibilitatea de a plăti datoria. Din aceste motive, societatea are dreptul de a anula datoria. Radierea creanțelor restante fără speranță este permisă în ultima zi a perioadei în care a trecut termenul de prescripție.

Există două metode de anulare a conturilor de creanță expirate. Primul este de a utiliza rezerva pentru datorii îndoielnice în acest scop; dacă nu a fost prevăzută o rezervă pentru această datorie, atunci anulați-o ca rezultate financiare. Înregistrările pentru anularea creanțelor trebuie efectuate exclusiv pentru fiecare obligație separat. Motivul pentru aceasta poate fi rezultatul inventarierii, confirmarea scrisă sau un ordin de la conducătorul întreprinderii.

Exemplu de comandă pentru anularea conturilor de încasat: .

Radierea unei datorii neperformante nu este o anulare efectivă a datoriei, prin urmare, timp de cinci ani de la anulare, creanțele sunt reflectate în bilanț. Și pe toată perioada, trebuie să monitorizați starea financiară a debitorului pentru a vedea dacă are posibilitatea de a rambursa datoria.

9. Raportul conturi de încasat

Este important ca un manager să aibă o idee despre câte fonduri poate folosi, când vor fi următoarele încasări și, pe baza raportului, să se gândească la acțiunile sale în ceea ce privește finanțele. De asemenea, conform datelor raportului, este posibilă evaluarea creanțelor fiecărui client, care efectuează plățile în mod responsabil și care nici măcar nu înțelege importanța plății la timp a datoriei.

Eșantion de defalcare a creanțelor și a datoriilor eșantion:.

10. Vânzarea și cumpărarea de creanțe

Dacă nu aveți nici cea mai mică dorință de a face față cu debitorii, dar doriți să returnați fondurile, puteți vinde creanțele, dacă există persoane care ar fi interesate de acest lucru. Adesea, aceștia sunt oameni care ei înșiși au o datorie față de debitor. Firma are posibilitatea de a cumpăra creanțe la un preț mai mic, la reducere, ca să spunem așa, și apoi să prezinte debitorului documente și să ceară rambursarea datoriei la cost integral. Pentru a vinde o datorie, nu este necesar consimțământul debitorului; va fi suficient să-l anunțați despre vânzarea datoriei.

Optimizarea sistemului de vânzări al întreprinderii și minimizarea riscurilor în lucrul cu creanțele și datorii