حساب های دریافتنی معوق چیست؟ حساب های دریافتنی یک شرکت چیست؟ گردش حساب های دریافتنی

1. نحوه سند رد مطالبات و مطالبات.

2. نحوه انعکاس رد بدهی در حسابداری و حسابداری مالیاتی.

3. ویژگی های انصراف و درج مطالبات بد در هزینه ها.

بدهی های بدهکاران و بستانکارانی که مدت زمان آنها منقضی شده است و همچنین سایر بدهی هایی که به عنوان بدهی بد شناخته شده اند قابل رد اجباری است. در حسابداری، حذف به موقع بدهی های بد، قابلیت اطمینان صورت های مالی را تضمین می کند، زیرا شاخص های دریافتنی و پرداختنی اجزای جدایی ناپذیر دارایی ها و بدهی های سازمان هستند. در حسابداری مالیاتی با رد بدهی های غیر واقعی برای وصول، پایه مالیاتی تعدیل می شود که بر صحت محاسبات مالیاتی تأثیر می گذارد. در نگاه اول، رد بدهی مشکل چندانی ایجاد نمی کند، اما این فقط در نگاه اول است. هنگامی که یک حسابدار با وظیفه خاص رد بدهی های بد روبرو می شود، سؤالات زیادی مطرح می شود: نحوه رسمی کردن آنها، نحوه انعکاس آنها در حسابداری، چگونه این عملیات بر محاسبه مالیات بر درآمد، مالیات بر ارزش افزوده، سیستم مالیاتی ساده شده و غیره تأثیر می گذارد. در این مقاله، من پیشنهاد می کنم این و سایر جنبه های عملی رد مطالبات و مطالبات پرداختنی را درک کنید.

اسناد رد بدهی های معوق

- علاوه بر این ، با توجه به رد بدهی در حسابداری ، گواهی حسابداری تهیه می شود که به عنوان تأیید تکمیل این عملیات عمل می کند.

قانون مالیات شامل الزاماتی برای اسناد اسنادی رد مطالبات و مطالبات نیست؛ شرط اصلی وجود زمینه هایی برای شناسایی چنین بدهی به عنوان بد (قراردادها، صورتحساب ها، اعمال، عصاره از ثبت نام واحد دولتی اشخاص حقوقی است. برای طرف مقابل منحل شده و غیره).

! توجه داشته باشید:هنگام رد بدهی به دلیل انقضای مدت محدودیت، باید برای اهداف حسابداری مالیاتی رد شود. در دوره گزارش که دوره مشخص شده منقضی شده است،و نه زمانی که سازمان یک موجودی را انجام داد و دستوری را صادر کرد (نامه وزارت دارایی روسیه مورخ 28 ژانویه 2013 شماره 03-03-06/1/38). بنابراین، موجودی به موقع بدهی (حداقل در آخرین روز هر دوره گزارش برای مالیات بر درآمد) به نفع خود سازمان است تا در اظهارنامه مالیاتی ارائه شده اصلاح نشود و همچنین اطمینان حاصل شود که داده های مربوط به رد بدهی در سوابق مالیاتی و حسابداری همزمان شد.

رد حساب های دریافتنی

حسابداری مالیاتی

انعکاس رد مطالبات بد در حسابداری مالیاتی تا حد زیادی به دلیل وقوع آن بستگی دارد. رایج ترین آنها بدهی خریداران برای محصولات ارسال شده اما پرداخت نشده (کار، خدمات) و بدهی تامین کنندگان برای پیش پرداخت های فهرست شده است که توسط تحویل پوشش داده نشده است. بیایید ببینیم که چگونه رد بدهی های بدهکاران بر محاسبه مالیات بر درآمد، مالیات بر ارزش افزوده و سیستم مالیاتی ساده تأثیر می گذارد:

|

ماهیت بدهی |

مالیات بر درآمد | مالیات بر ارزش افزوده | |

| بدهی خریدار برای کالاهای فروخته شده، کار و خدمات | بدهی های رد شده به طور کامل شامل هزینه ها می شود (با احتساب مالیات بر ارزش افزوده) (نامه های مورخ 24 تیر 1392 شماره 03-03-06/1/29315 مورخ 3 مرداد 1389 شماره 03-03-06/1/517) 1. اگر ذخیره بدهی های مشکوک الوصول برای مقاصد حسابداری مالیاتی ایجاد شد: - بدهی رد شده مقدار ذخیره را کاهش می دهد (صرف نظر از اینکه این بدهی در تشکیل ذخیره مشارکت داشته است یا خیر) (نامه وزارت دارایی مورخ 17 ژوئیه 2012 شماره 03-03-06/2/78، زیر بند 2، بند 2، ماده 265 قانون مالیات فدراسیون روسیه) - بدهی رد شده در هزینه های غیرعملیاتی لحاظ می شود (از نظر مازاد بر مقدار اندوخته ایجاد شده) 2. اگر ذخیره بدهی های مشکوک الوصول برای مقاصد حسابداری مالیاتی ایجاد نشد: - بدهی رد شده در هزینه های غیر عملیاتی لحاظ می شود (بند 2، بند 2، ماده 265 قانون مالیات فدراسیون روسیه) |

رد بدهی مستلزم تعدیل مالیات بر ارزش افزوده نیست، زیرا مالیات در تاریخ فروش تعلق گرفته است. (بند 1، بند 1، ماده 167 قانون مالیات فدراسیون روسیه) |

بدهی رد شده در هزینه ها لحاظ نمی شود ، زیرا قبلاً مبلغ فروش در درآمد لحاظ نمی شد ، زیرا پرداخت نشده بود. (بند 1 ماده 346.17 نامه وزارت دارایی مورخ 22 جولای 2013 شماره 03-11-11/28614) |

| بدهی فروشنده برای پیش پرداخت قبلی (پیش پرداخت) | بدهی های رد شده بدون توجه به ایجاد ذخیره برای بدهی های مشکوک الوصول در حسابداری مالیاتی در هزینه های غیرعملیاتی لحاظ می شود، زیرا مطالبات برای پیش پرداخت به تامین کننده برای اهداف حسابداری مالیاتی مشکوک تلقی نمی شوند و بر این اساس، در تشکیل شرکت نمی کنند. از ذخیره (نامه وزارت دارایی روسیه به تاریخ 30 ژوئن 2011 شماره 07-02-06/115) |

مالیات بر ارزش افزوده پیش پرداختی که قبلاً برای کسر پذیرفته شده است، باید در طول دوره انصراف مطالبات بازگردانده شود. (نامه وزارت دارایی مورخ 20 فروردین 1393 به شماره 03-07-11/16527) |

بدهی های رد شده شامل هزینه ها نمی شود (نامه های وزارت مالیه مورخ 9/3/1391 شماره 03-11-06/2/49 مورخ 21 دی 1387 شماره 03-11-04/2/195) |

همانطور که از جدول مشاهده می شود، روش گنجاندن مطالبات حذف شده به هزینه ها هنگام اعمال سیستم مالیاتی عمومی بستگی به این دارد که آیا سازمان حسابداری مالیاتی ایجاد کرده است یا خیر. اگر ذخیره ای ایجاد شود، بدهی های بد در برابر ذخیره حذف می شود و در هزینه های غیر عملیاتی لحاظ نمی شود. که در آن در حسابداری مالیاتی، مهم نیست که چنین بدهی در تشکیل اندوخته لحاظ شده است یا خیر.

حسابداری

برای مقاصد حسابداری، بدهی های معوق بدهکاران در تاریخ موجودی بدهی در سایر هزینه ها منظور می شود و در حساب 91 «سایر درآمدها و هزینه ها» زیر حساب 91-2 «سایر هزینه ها» منعکس می شود. در این صورت، بدهی رد شده به دلیل ورشکستگی بدهکار پس از انقضای مدت محدودیت باید به مدت پنج سال در حساب خارج از ترازنامه 007 «بدهی بدهکاران ورشکسته رد شده با زیان» به مدت پنج سال ثبت شود تا پیگیری شود. چشم انداز بازپرداخت آن

برخلاف حسابداری مالیاتی، حق است اما در صورت وجود مطالبات مشکوک الوصول به عهده سازمان است. بنابراین، اگر ذخیره ای برای بدهی های مشکوک الوصول ایجاد شود، مطالبات بد نسبت به آن حذف می شود و شامل سایر هزینه ها نمی شود. با این حال، باید به خاطر داشت که در حسابداری، فقط بدهی که در تشکیل آن شرکت داشته است را می توان از ذخیره حذف کرد.

| بدهی | اعتبار | محتویات عملیات |

|

1. در صورتی که ذخیره ای برای بدهی های مشکوک الوصول در حسابداری ایجاد نشده باشد یادر صورتی که مطالبات مشمول رد آن در تشکیل آن شرکت نداشته باشد |

||

| 91-2 | 62، 60، 76 و غیره | مطالبات بدی که به عنوان سایر هزینه ها رد شده است |

| 007 | ||

|

2. در صورتی که ذخیره ای برای بدهی های مشکوک الوصول در حسابداری ایجاد شده باشد ومطالبات مشمول حذف در هنگام تشکیل آن در نظر گرفته شد |

||

| 63 | 62، 60، 76 و غیره | حساب های دریافتنی بد در مقابل ذخیره بدهی های مشکوک الوصول حذف می شود |

| 007 | مقدار بدهی رد شده در ترازنامه منعکس می شود | |

رد حسابهای پرداختنی

حذف حساب های پرداختنی با محدودیت های منقضی شده و همچنین حذف حساب های دریافتنی بسته به دلیل وقوع آن در هنگام اعمال سیستم مالیاتی عمومی و سیستم مالیاتی ساده شده در حسابداری مالیاتی منعکس می شود: بدهی برای کالاها (کار، خدمات) دریافت شده اما پرداخت نشده یا بدهی بابت پیش پرداخت های دریافتی از خریداران.

| ماهیت بدهی | مالیات بر درآمد | مالیات بر ارزش افزوده | سیستم مالیاتی ساده |

| بدهی به تامین کننده برای کالاهای دریافتی، خدمات کاری | (بند 18 ماده 250 قانون مالیات فدراسیون روسیه) |

مالیات بر ارزش افزوده که قبلا برای کسر پذیرفته شده بود (هنگام ارسال کالا، کار، خدمات) بازگردانده نمی شود (نامه وزارت دارایی مورخ 30 خرداد 1392 به شماره 03-07-11/23503) |

بدهی های رد شده جزو درآمد سازمان محسوب می شود (بند 1 ماده 346.15، بند 18 ماده 250 قانون مالیات فدراسیون روسیه، نامه وزارت دارایی روسیه به تاریخ 08/07/2013 شماره 03-11-06/2/31883) |

| بدهی به خریدار بابت پیش پرداخت دریافتی (پیش پرداخت) | بدهی های رد شده به طور کامل (شامل مالیات بر ارزش افزوده) در درآمد غیر عملیاتی لحاظ می شود. (بند 18 ماده 250 قانون مالیات فدراسیون روسیه) |

مالیات بر ارزش افزوده که قبلاً بابت پیش پرداخت دریافتی پرداخت شده قابل کسر نیست (نامه وزارت مالیه مورخ 16 آذر 1391 به شماره 03-03-06/1/635) |

مقدار بدهی رد شده شامل درآمد نمی شود، زیرا قبلاً (در زمان پرداخت از خریدار) در نظر گرفته شده است. ماده 1 346.17 کد مالیاتی فدراسیون روسیه |

! توجه داشته باشید:در حسابداری مالیاتی، هرگونه حساب رد شده پرداختنی (به دلیل انقضای مدت محدودیت و به دلایل دیگر) مشمول درج درآمدهای غیرعملیاتی است. به غیر ازبدهی (بندهای 3.4، 11، 21 بند 1 ماده 251 قانون مالیات فدراسیون روسیه):

- قبل از بودجه برای پرداخت مالیات، هزینه ها، جریمه ها و جریمه ها؛

- اعطای وجوه خارج از بودجه برای پرداخت مشارکت ها، جریمه ها و جریمه ها.

- به شرکت کننده ای که بیش از 50٪ از سرمایه مجاز سازمان را در اختیار دارد (به استثنای بدهی برای پرداخت سود وام).

- به سازمانی در سرمایه مجاز که سهم سازمان شما در آن بیش از 50٪ است (به استثنای بدهی برای پرداخت سود وام).

- به هر یک از اعضای سازمان شما اگر سند تأیید بخشودگی بدهی بیان می کند که این بخشش برای افزایش خالص دارایی های شرکت شما انجام شده است.

- به شرکت کنندگان در سازمان در خصوص سود سهام مطالبه نشده.

حسابداری

در حسابداری، حساب های پرداختنی رد شده در سایر درآمدهای سازمان منظور می شود و در حساب 91 «سایر درآمدها و هزینه ها»، حساب فرعی 91-1 «سایر درآمدها» منعکس می شود.

شرایط دشوار هنگام رد کردن حساب های دریافتنی

حسابهای دریافتنی بد، همانطور که متوجه شدیم، در هزینههای مالیاتی منظور میشوند، بنابراین باید با توجه ویژه به حذف آنها پرداخت. اغلب، یک حسابدار در مورد "ناامیدی" یک بدهی و قانونی بودن طبقه بندی آن به عنوان هزینه شک دارد. من پیشنهاد می کنم به رایج ترین مسائل مربوط به رد حساب های دریافتنی رسیدگی شود.

- آیا در صورتی که بدهکار در حال ورشکستگی باشد، می توان مبلغ بدهی با تاریخ منقضی شده را در هزینه ها لحاظ کرد؟

با توجه به موضع وزارت دارایی فدراسیون روسیه، در صورتی که رسیدگی علیه بدهکار تکمیل نشده باشد و بستانکار در فهرست بستانکاران گنجانده شود، چنین بدهی در هزینه های غیر عملیاتی لحاظ نمی شود. در این صورت تاریخ انقضای ادعا مهم نیست. یک مالیات دهنده می تواند مطالبات را فقط پس از اینکه دادگاه ورشکستگی بدهکار را اعلام کند و او را از ثبت نام واحد دولتی اشخاص حقوقی خارج کند، می تواند مطالبات را حذف کند. (نامه وزارت دارایی روسیه به تاریخ 04.03.2013 شماره 03-03-06/1/6313، نامه وزارت دارایی روسیه به تاریخ 23.09.2013 شماره 03-03-06/2/39363، نامه وزارت دارایی روسیه مورخ 04.03.2013 شماره 03-03-06 /1/6313)

- آیا می توان میزان بدهی های معوقی را که اقدامات وصولی انجام نشده است در هزینه ها لحاظ کرد؟

بر اساس فیصله های محکمه و شفاف سازی وزارت دارایی، مطالبات معوق با تاریخ انقضا می تواند مشمول هزینه های مالیاتی باشد، صرف نظر از اینکه برای استرداد آنها اقداماتی صورت گرفته باشد یا خیر. (قطعنامه سرویس فدرال ضد انحصار منطقه مسکو مورخ 14 سپتامبر 2012 در پرونده شماره A40-85915/11-91-367، نامه وزارت دارایی روسیه به تاریخ 21 فوریه 2008 شماره 03-03-06 /1/124، نامه وزارت دارایی روسیه مورخ 25 نوامبر 2008 شماره 03- 03-06/2/158)

- آیا در صورتی که بدهکار به عنوان یک شخص حقوقی غیرفعال شناخته شود و با تصمیم سازمان مالیاتی از ثبت واحد دولتی اشخاص حقوقی خارج شده باشد (در صورتی که در دوازده ماه گذشته گزارشی ارائه نشده باشد، هیچ معامله ای انجام نشده است) مبلغ مطالبات شامل هزینه ها می شود. خارج از حساب جاری)؟

تا تاریخ 09/01/2014 - شامل نمی شود، زیرا حذف بدهکار از ثبت نام واحد دولتی اشخاص حقوقی به منزله انحلال آن نیست و چنین مبنایی برای حذف مطالبات در بند 2 هنر پیش بینی نشده است. 266 کد مالیاتی فدراسیون روسیه. (نامه وزارت دارایی روسیه به تاریخ 2013/02/27 شماره 03-03-06/1/5556 نامه وزارت دارایی روسیه مورخ 07.07.2008 شماره 03-03-06/1/309، نامه وزارت دارایی روسیه مورخ 11.12.2012 شماره 03-03-06 /1/649)

از 01.09.2014 - شامل، از این تاریخ قانون شماره 99-FZ مورخ 05.05.2014 لازم الاجرا شد که مطابق آن قانون مدنی فدراسیون روسیه با هنر تکمیل شد. 64.2. مطابق با این ماده، حذف یک شخص حقوقی غیرفعال از ثبت نام واحد دولتی اشخاص حقوقی در واقع معادل انحلال آن است.

- در صورت تسویه حساب با بدهکار، در چه مرحله ای می توان حساب های دریافتنی را به عنوان هزینه های غیرعملیاتی حذف کرد؟

امضای عمل تطبیق حساب ها مبنایی برای قطع مدت زمان محدودیت ها است، بنابراین، پس از گذشت سه سال از تاریخ امضای آخرین عمل تطبیق حساب ها، می توان مطالبات را رد کرد و به عنوان هزینه در نظر گرفت. . (نامه خدمات مالیاتی فدرال روسیه به تاریخ 6 دسامبر 2010 شماره ШС-37-3/16955)

- آیا می توان مطالبات بد را در صورت وجود مبلغ قابل پرداخت برای این طرف مقابل در هزینه ها لحاظ کرد؟

بنابراین، ما به روش رد مطالبات و مطالبات در حسابداری و حسابداری مالیاتی نگاه کرده ایم. یکبار دیگر یادآور می شوم که رد بدهی های معوق بر عهده سازمان است و بر صورت های مالی و محاسبات مالیاتی تأثیر می گذارد. بنابراین لازم است بدهی های متقابل غیر واقعی برای وصول را به موقع و با احتیاط رد کنید که امیدوارم مطالب این مقاله به شما کمک کند.

آیا مقاله را مفید و جالب می دانید؟ با همکاران در شبکه های اجتماعی به اشتراک بگذارید!

نظرات و سوالاتی وجود دارد - بنویس، بحث خواهیم کرد!

Yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "مستقیم"; yandex_font_size = 1; yandex_direct_type = "عمودی"; yandex_direct_border_type = "block"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = نادرست; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = true; yandex_no_sitelinks = true; document.write(" ");

اقدامات قانونی و نظارتی

1. کد مالیاتی فدراسیون روسیه

2. قانون مدنی فدراسیون روسیه

3. مقررات مربوط به نگهداری حسابداری و صورتهای مالی در فدراسیون روسیه، مصوب 34 n به دستور وزارت دارایی فدراسیون روسیه مورخ 29 ژوئیه 1998

4. نمودار حسابداری فعالیت های مالی و اقتصادی حسابداری سازمان ها و دستورالعمل های مربوط به کاربرد آن، مصوب 31 اکتبر 2000 شماره 94n وزارت دارایی فدراسیون روسیه.

می توانید با کدها و دستورات وزارت دارایی در http://pravo.gov.ru/ آشنا شوید.

5. نامه های وزارت دارایی فدراسیون روسیه

نامه های وزارت دارایی فدراسیون روسیه را می توان در http://mfportal.garant.ru/ رسمی یافت.

هر بنگاه اقتصادی، صرف نظر از نوع مالکیت خود، درآمد و هزینه های خود را ثبت می کند. این هم برای شرکت های بزرگی که موقعیت های پیشرو در بازار را اشغال می کنند و هم برای کارآفرینانی که مشاغل کوچک خود را سازماندهی می کنند مهم است. در پایان دوره گزارش بعدی، آنها باید نتایج به دست آمده از کار انجام شده را تجزیه و تحلیل کنند. اما برای انجام این عملیات نهایی، باید به وضوح درک کرد که شرکت چگونه زندگی می کند، به چه منابعی متکی است و چگونه از دارایی های موجود استفاده می کند. این دارایی های شرکت، به ویژه، حساب های دریافتنی است که در این نشریه مورد بحث قرار خواهد گرفت.

مفهوم حساب های دریافتنی

کارآفرینان مبتدی اغلب معنای این عبارت و به ویژه این واقعیت را که بدهی بدهکاران به عنوان دارایی، یعنی دارایی شرکت طبقه بندی می شود، درک نمی کنند. توضیح در اینجا ساده است: حساب های دریافتنی بدهی است به یک شرکت از اشخاص حقیقی یا حقوقی برای کالاهای صادراتی، خدمات یا سایر کارهای انجام شده، اما هنوز پرداخت نشده است.

حساب های دریافتنی در ترازنامه بخشی از دارایی شرکت، یعنی دارایی است.

به عبارت دیگر، معنای این ردیف ترازنامه برای شرکت را می توان با عبارت «ما مدیون هستیم» فرموله کرد. در یک زمان معین، این بدهی ها بازپرداخت شده و به نقد تبدیل می شود و مقدار پول در صندوق شرکت یا حساب بانکی آن افزایش می یابد. از این رو نتیجه گیری: حساب های دریافتنی در ترازنامه هستند بخشی از دارایی شرکت، یعنی دارایی.

نحوه تشکیل بدهی

هیچ شرکتی نمی تواند بدون وقوع چنین بدهی انجام دهد، زیرا این همیشه با ضرورت تولید توضیح داده می شود: برای یک شرکت سودآور است که کالاهای خود را ارائه دهد و آن را انتقال دهد، پرداخت را به تعویق بیندازد، برای دیگری - دریافت آن با امکان پرداخت اقساطی اینجاست که منافع متقابل بوجود می آید:

- به شرکت بدهکار فرصتی موقت داده می شود تا از سرمایه در گردش شخص دیگری استفاده کند (خریداری شده اما هنوز برای کالا پرداخت نشده است).

- شرکت وام دهنده از این فرصت برای گسترش بازار عرضه کالا و جستجوی خریداران بالقوه استفاده می کند.

ساختار حساب های دریافتنی همچنین شامل مبالغ پیش پرداختی است که به شرکت های عرضه کننده به عنوان پیش پرداخت برای خدمات/کالاهای خریداری شده در آینده پرداخت می شود.

لطفاً توجه داشته باشید که چنین معاملاتی باید با تنظیم قراردادهایی که شرایط و ضوابط تحویل یا پذیرش خدمات و همچنین تاریخ ها و روش های پرداخت را مشخص می کند، رسمیت یابد. پس از توضیح اینکه حساب های دریافتنی به زبان ساده چیست، بیایید ادامه دهیم و ببینیم که چگونه بر زندگی یک شرکت تأثیر می گذارد.

از آنجایی که چنین بدهی هایی از وجوهی تشکیل می شود که از گردش مالی شرکت منحرف می شوند، کنترل رشد آنها و اطمینان از وصول به موقع مطابق توافق نامه های منعقده ضروری است. از این گذشته ، نمی توان شرایطی را مجاز دانست که در آن شرکت های بدهکار به طور ناگهانی از تعهدات خود سر باز می زنند و کالاهای صادراتی را پرداخت نمی کنند یا برنمی گردانند. به همین دلیل است که عنصر کنترل هنگام انعقاد قرارداد و اطمینان از رعایت شرایط آن توسط هر دو طرف بسیار مهم است.

نه تنها قراردادهای عرضه محصولات تولیدی می تواند علت حساب های دریافتنی باشد. به عنوان مثال، می توان آن را با میزان مالیات اضافه پرداختی به بودجه یا وجوه خارج از بودجه افزایش داد که با نقل و انتقالات بعدی پرداخت ها حذف می شود.

موقعیت دیگری که در افزایش میزان بدهی منعکس می شود، بدهی های پرسنل شرکت برای مبالغ صادر شده به صورت علی الحساب یا برای حقوق اضافه پرداخت شده است. بنگاه ها به طور علی الحساب برای نیازهای اقتصادی به افراد مسئول مالی عمل می کنند.

به عنوان مثال، انباردار برای خرید لوازم اداری یا خرید ادبیات فنی پول نقد دریافت می کند. مبلغ صادر شده در ساختار حساب های دریافتنی منعکس می شود و فقط زمانی بازپرداخت می شود که کارمند هزینه های انجام شده را گزارش می دهد و آنها را در گزارش قبلی فهرست می کند و تمام اسنادی را که واقعیت اکتساب ها را تأیید می کند به آن پیوست می کند.

انواع حساب های دریافتنی

انواع حساب های دریافتنی چیست؟

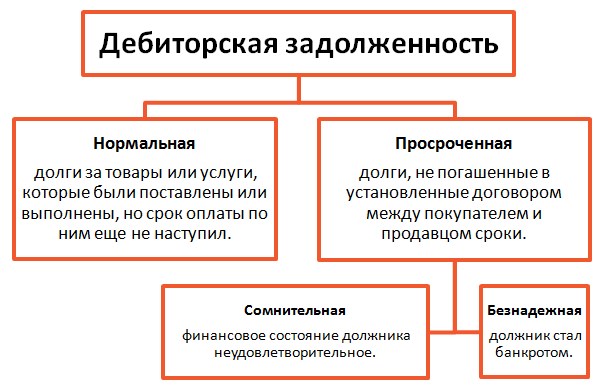

بدهی به عادی و معوق تقسیم می شود. دسته عادی بدهی ها شامل:

- برای کالاها/خدماتی که مهلت پرداخت نهایی آنها هنوز نرسیده است.

- در قالب پیش پرداخت برای کالاها / کارهایی که توسط شرکت به صورت قراردادی منتقل شده است.

- کارمندانی که برای نیازهای کاری یا سفرهای کاری پول نقد دریافت کردند، اما مهلت گزارش هزینه ها هنوز نرسیده است.

مطالبات معوق بدهی هستند:

- برای کالاها/خدماتی که پرداخت آنها توسط شرکت در شرایط مشخص شده در توافقنامه دریافت نشده است.

- برای مبالغ حسابداری صادر شده، در صورتی که کارمند هزینه های انجام شده را بدون ارائه گزارش قبلی گزارش نکرده باشد.

اکثریت قریب به اتفاق بدهی های معوق شامل تسویه حساب با طرف مقابل است، بنابراین ما رسیدگی به افراد پاسخگو را به کارکنان حسابداری که معمولاً به شدت فعالیت های مالی شرکت را کنترل می کنند، واگذار می کنیم.

بدهی معوق به طبقه بندی می شود مشکوک و ناامید کننده. طبق قوانین روسیه، بدهی مشکوک تلقی می شود که در شرایط مشخص شده در قرارداد پرداخت نشود و مثلاً با وثیقه یا وثیقه تضمین نشود. قانون مالیات فدراسیون روسیه آن را اینگونه تفسیر می کند.

به عبارت دیگر، تعهدات پرداخت نشده بسته به شهرت تجاری و پرداخت بدهی طرف مقابل، شک و تردیدهایی را ایجاد می کند: یک شریک دائمی و معتمد ممکن است مشکلات مالی موقتی را تجربه کند و تاخیر در پرداخت را توضیح دهد، و ناشناخته است که چگونه مشتری که برای تامین کالاهای مورد نیاز خود را پرداخت نکرده است. اولین توافق منعقد شده رفتار خواهد کرد.

چنین بدهی مشکوک زمانی به بدهی بد تبدیل می شود، یعنی وصول آن غیرممکن است، زمانی که مهلت مقرر قانونی برای طرح ادعا برای وصول آن منقضی شود. طبق قانون مدنی فدراسیون روسیه، مدت محدودیت مربوط به یک دوره سه ساله است.

عوامل متعددی وجود دارد که باعث بروز بدهی های معوق می شود. این:

- انحلال شرکت بدهکار؛

- ورشکستگی یک شرکت؛

- انقضای مدت محدودیت؛

- غیرواقعی بودن بازیابی حتی با تصمیم دادگاه (به عنوان مثال، سازمان تحت مدیریت عملیاتی قرار می گیرد، اگرچه، به عنوان یک قاعده، چنین اقداماتی در طول روند ورشکستگی انجام می شود).

- وجود وجوه در حساب بدهکار در بانکی که از فرصت ادامه فعالیت بانکی محروم است. به خوبی شناخته شده است که به ابتکار بانک مرکزی فدراسیون روسیه، ده ها بانک مشمول ممنوعیت مشابهی هستند، بنابراین این عامل باید در نظر گرفته شود.

اگر این وضعیت ایجاد شود، دو گزینه وجود دارد:

- اگر دادگاه داوری تصمیم به انحلال بانک بگیرد و پول نقدی برای بازپرداخت بدهی شرکت وجود نداشته باشد، این بدهی بد شناخته شده و به عنوان زیان رد می شود. توجه داشته باشید که این تصمیم بر اساس اسناد ارائه شده توسط بدهکار - دستورات دادگاه، اطلاعات تأیید کننده کمبود بودجه و غیره انجام می شود.

- اگر دادگاه تصمیم به تجدید ساختار بانک بگیرد، شرکت حق دارد ذخیره ای برای بدهی های مشکوک ایجاد کند و منتظر بهبود وضعیت بانک و شرکت بدهکار باشد.

حساب های دریافتنی با استفاده از مثال شهرداری های منطقه مسکو

تکرار کنیم که در پی فتح بازارهای جدید و گسترش فعالیت ها، نباید احتیاط معمول را فراموش کرد و با شرکت هایی که خود را شرکای حلال بودن خود ثابت کرده اند، برای عرضه کالا یا خدمات (به ویژه در مبالغ چشمگیر) قرارداد منعقد کرد. با شهرت تجاری معروف

توجه داشته باشید که سازمان ها از تمامی ابزارهای ممکن برای پرداخت بدهی های معوق استفاده می کنند. به عنوان مثال، آنها پرداختهای معوق/اقساط را ارائه میکنند، تسویههای مبادلهای را انجام میدهند، از سهام و قبوض استفاده میکنند.

انعکاس بدهی در ترازنامه

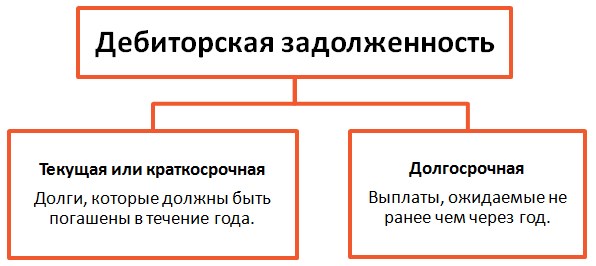

گزارش مالی دو دسته از حساب های دریافتنی را در نظر می گیرد:

- کوتاه مدت که پرداخت آن ظرف یک سال برنامه ریزی شده است. این گروه غالب است، زیرا ارائه تعویق برای بیش از یک سال بسیار نادر است.

- بلند مدت، یعنی شرایط پرداخت مورد انتظار که بیش از 12 ماه باشد.

این تقسیم در محاسبات اقتصادی هنگام جمع بندی عملکرد شرکت، تعیین نقدینگی، اعتبار و پرداخت بدهی شرکت استفاده می شود. ما وارد مقولههای اقتصادی نمیشویم، فقط توجه میکنیم که مطالبات یک شرکت جزء مهمی در عمر مالی و تولیدی یک شرکت است که بر نتیجه نهایی کار تأثیر میگذارد و بخشی از دارایی را نشان میدهد که پویایی آن مستلزم کنترل لازم

او. لونینا

سردبیر مجله «موسسات آموزشی: حسابداری و مالیات»

نگهداری سوابق به صورت یکنواخت و روان (بدون بدهی و اضافه پرداخت) همیشه امکان پذیر نیست. موسسات از جمله دولتی اغلب در شرایطی قرار میگیرند که مثلاً برای کار (خدمات) پیشپرداخت میکردند، اما پیمانکار هرگز شروع به انجام آن نکرد. اغلب مواردی از پرداخت بیش از حد دستمزد وجود دارد. نحوه انعکاس این موارد و سایر موارد مشابه در حسابداری موسسه و اقداماتی که در این موارد باید انجام شود را در این مقاله بررسی خواهیم کرد.

حساب های دریافتنی چیست؟

حساب های دریافتنی از موسسات به طور مداوم در نتیجه روابط ناتمام بین طرفین ایجاد می شود. هنگامی که بازپرداخت آن برای مدت طولانی به تعویق می افتد، این دلیلی است برای انجام بازرسی و اقدامات لازم برای جمع آوری آن. در برخی موارد، حساب های دریافتنی در هنگام موجودی پرداخت ها در آماده سازی برای گزارش شناسایی می شوند.

نیاز به موجودی را نشان می دهد هنر 11 قانون فدرال 6 دسامبر 2011 شماره 402-FZ "در مورد حسابداری".براساس انجام می شود دستورالعمل های روش شناختی موجودی اموال و تعهدات مالی، تایید شده به دستور وزارت دارایی فدراسیون روسیه مورخ 13 ژوئن 1995 شماره 49(از این پس دستورالعمل شماره 49 نامیده می شود).

موجودی تسویه حساب با بانک ها و سایر موسسات اعتباری برای وام، با بودجه، خریداران، تامین کنندگان، افراد حسابدار، کارمندان، سپرده گذاران، سایر بدهکاران و بستانکاران شامل بررسی اعتبار مبالغ ذکر شده در حساب های حسابداری است. بند 3.44 دستورالعمل شماره 49).

با توجه به بدهی به کارکنان سازمان، مبالغ پرداخت نشده بابت دستمزد مشمول واریز به حساب سپرده گذاران (حساب های پرداختنی) و همچنین مبالغ و دلایل اضافه پرداختی به کارکنان (حساب های دریافتنی) مشخص می شود. بند 3.46 دستورالعمل شماره 49).

هنگام فهرستبندی مبالغ حسابدار، گزارشهای افراد حسابدار در مورد پیشپرداختهای صادر شده با در نظر گرفتن استفاده مورد نظر و همچنین میزان پیشپرداختهای صادر شده برای هر شخص حسابدار (تاریخ صدور، هدف مورد نظر) بررسی میشود. بند 3.47 دستورالعمل شماره 49).

کمیسیون موجودی باید از طریق بررسی اسنادی نیز تعیین کند ( بند 3.48 دستورالعمل شماره 49):

- صحت تسویه حساب با بانک ها، مقامات مالی، مالیاتی، صندوق های خارج از بودجه، سایر سازمان ها و همچنین با بخش های ساختاری سازمان که به ترازنامه جداگانه اختصاص داده شده است.

- صحت و اعتبار مبلغ بدهی ثبت شده در سوابق حسابداری برای کمبود و سرقت.

- صحت و اعتبار مبالغ مطالبات، پرداختنی ها و سپرده گذاران اعم از مطالبات و مطالبات پرداختنی که مدت محدودیت آنها منقضی شده است.

نتایج موجودی در فهرست موجودی تسویه حساب با خریداران، تامین کنندگان و سایر بدهکاران و بستانکاران (ف. 0504089) منعکس شده است. سفارش شماره 52n. هنگام پر کردن این سند در مورد حساب های دریافتنی، منعکس می کند:

- نام بدهکار؛

- داده های مربوط به پرداخت های اضافی موسسه در چارچوب بودجه های مربوطه سیستم بودجه فدراسیون روسیه؛

- شماره حساب حسابداری (بودجه)؛

- مبلغ کل بدهی طبق داده های حسابداری، از جمله مواردی که توسط بدهکاران تأیید شده است (توسط بدهکاران تأیید نشده است).

- مبلغ مطالبات با تاریخ انقضا.

دلایل شناسایی مطالباتجمع آوری غیر واقعی

حساب های دریافتنی که قابل بازپرداخت نیستند غیرقابل وصول تلقی می شوند. شرایط وصول مطالبات را قانون مدنی تعیین می کند. چنین شرایطی به ویژه عبارتند از:

- انقضای مدت محدودیت (مواد 196 و 197).

- انحلال سازمان (ماده 419).

- فوت شهروند بدهکار (ماده 418).

- عدم امکان انجام تعهد (در صورتی که ناشی از شرایطی باشد که هیچ یک از طرفین مسئول آن نیستند) (ماده 416).

- تصویب قانون یک نهاد دولتی که بدهی را غیرقابل وصول تشخیص دهد (ماده 417).

انقضای مدت محدودیت ها. مدت محدودیت مطابق با هنر 196 قانون مدنی فدراسیون روسیهسه سال است

دوره محدودیت از تاریخ پرداخت اجباری تعیین شده توسط قانون فدراسیون روسیه آغاز می شود.

مدت محدودیت مقرر در قانون مدنی ممکن است قطع شود. با اقامه دعوی در دادگاه به ترتیب مقرر و انجام اقداماتی مبنی بر شناسایی بدهی توسط بدهکار، اجرای مدت محدودیت قطع می شود. پس از وقفه مجدداً دوره محدودیت شروع می شود. زمان سپری شده قبل از وقفه در مهلت جدید حساب نمی شود.

اقدامات بدهکار که نشان دهنده شناسایی بدهی است عبارتند از:

- به رسمیت شناختن بدهی (امضای یک قانون مصالحه برای تسویه حساب های متقابل)؛

- پرداخت جزئی بدهی توسط بدهکار یا با رضایت او توسط شخص دیگری.

هنگام تسلیم اظهارنامه شخصاً در دادگاه ، مدت محدودیت در روز دریافت اظهارنامه توسط دادگاه قطع می شود. اگر بیانیه ادعا از طریق پست ارسال شود، مدت محدودیت از تاریخی که در علامت پست پست ذکر شده است قطع می شود.

دوره جدید محدودیت از زمانی شروع می شود که دادگاه تصمیم به وصول بدهی بگیرد. چنانچه دعوی اقامه شده توسط مؤسسه بدون رسیدگی توسط دادگاه رها شود، مدت محدودیت منقطع تلقی نمی شود.

انحلال سازمان. انحلال بدهکار طبق روال تعیین شده توسط قانون ثبت دولتی اشخاص حقوقی و کارآفرینان فردی انجام می شود. سند تأیید انحلال یک شخص حقوقی و کارآفرین فردی عصاره ای از ثبت نام واحد دولتی اشخاص حقوقی است.

خاتمه تعهد به دلیل فوت یک شهروند. تعهد (بدهی) با فوت بدهکار خاتمه می یابد در صورتی که انجام بدون مشارکت شخصی بدهکار امکان پذیر نباشد یا تعهد به طور جدایی ناپذیری با شخصیت بدهکار مرتبط باشد.

تصویب قانونی مبنی بر غیر واقعی بودن بدهی برای وصول. این گونه اسناد رای دادگاه مبنی بر عدم امکان وصول بدهی و قرار دادورزان مبنی بر ختم عملیات اجرایی به دلیل عدم امکان وصول بدهی است.

بدهی که در مورد آن تصمیم دادگاه لازم الاجرا شده است، مشمول وصول به روش تعیین شده است قانون فدرال 2 اکتبر 2007 شماره 229-FZ "در مورد رسیدگی های اجرایی".

بدهی که باید از طریق اجرائیه وصول شود، تنها در صورت عدم امکان وصول آن، که به دلیل عدم امکان برقراری وصول آن، با تایید دادگستری مبنی بر اتمام مراحل اجرائی تأیید شده باشد، مفقودالاثر شناخته شده و قابل رد است. محل استقرار بدهکار و اموال او در صورتی که بدهکار دارایی، وجه نقد و سایر اشیاء قیمتی که در صورت انحلال سازمان قابل توقیف باشد، نداشته باشد.

عدم امکان انجام تعهدات به دلایلی خارج از اختیار طرفین. شرایط خارج از کنترل طرفین فورس ماژور ( بلایای طبیعی، اقدامات نظامی، حملات تروریستی و غیره) است.

بازتاب در حسابداری مطالبات غیر واقعی برای وصول

طبق بند 339 دستورالعمل شماره 157 n (طبق دستور وزارت دارایی فدراسیون روسیه به تاریخ 6 اوت 2015 شماره 124n اصلاح شده است) از لحظه ای که بدهی به روشی که توسط قانون روسیه تعیین شده است به رسمیت شناخته می شود. فدراسیون طبق قانون مدیر ارشد درآمدهای بودجه از ترازنامه موسسه خارج می شود و برای حسابداری خارج از ترازنامه به حساب 04 "بدهی بدهکاران ورشکسته" پذیرفته می شود.

مطالبات غیرقابل وصول بر اساس نتایج موجودی، توجیه کتبی و دستور (دستورالعمل) رئیس موسسه از ترازنامه خارج می شود.

حسابداری بدهی مذکور در طول دوره از سرگیری احتمالی، مطابق با قوانین فدراسیون روسیه، روند وصول بدهی، از جمله در صورت تغییر در وضعیت اموال بدهکاران، یا قبل از دریافت، انجام می شود. وجوه توسط بدهکاران ورشکسته در مدت تعیین شده برای بازپرداخت بدهی، قبل از اجرا (فسخ) بدهی در غیر این صورت با قانون مغایرت ندارد.

هنگامی که روند وصول بدهی بدهکاران از سر گرفته شود یا وجوهی برای بازپرداخت بدهی بدهکاران ورشکسته در تاریخ شروع مجدد وصول یا در تاریخ بستانکار شدن حساب های (حساب های شخصی) مؤسسات با دریافت های مشخص شده دریافت شود، چنین بدهی از حسابداری خارج از ترازنامه حذف می شود و همزمان آن را در حساب های ترازنامه مربوطه برای حسابداری تسویه حساب ها منعکس می کند.

بدهی حسابداری خارج از ترازنامه بر اساس تصمیم کمیسیون مؤسسه در مورد دریافت و دفع دارایی ها در صورت وجود اسنادی مبنی بر خاتمه تعهد با فوت (انحلال) بدهکار و همچنین پس از انقضا حذف می شود. دوره برای ازسرگیری احتمالی روند وصول بدهی مطابق با قوانین فعلی فدراسیون روسیه.

حسابداری تحلیلی توسط خارج از ترازنامه حساب 04 در کارت ثبت وجوه و تسویه حساب (ف. 0504051) در زمینه انواع دریافت ها (پرداخت ها) که بدهی بدهکاران در ترازنامه مؤسسه لحاظ شده است، توسط بدهکاران (بدهکاران) که نشان می دهد. نام کامل آنها و همچنین سایر جزئیات لازم برای تعیین بدهی (بدهکار) به منظور وصول احتمالی ( بند 340 دستورالعمل شماره 157 ن).

مطابق با دستورالعمل نحوه اعمال طبقه بندی بودجه فدراسیون روسیه، تایید شده به دستور وزارت دارایی فدراسیون روسیه مورخ 1 ژوئیه 2013 شماره 65n:

- معاملات برای رد کردن، به روشی که توسط قانون بودجه تعیین شده است، حساب های دریافتنی غیر واقعی برای وصول (از نظر درآمد، منابع تامین مالی کسری بودجه، وام های اعطایی، پیش پرداخت) و همچنین برای حذف از ترازنامه. بدهی بابت تعهدات پذیرفته شده که توسط طلبکاران مطالبه نشده است، باید به عنوان در طبقه بندی شود ماده 173"درآمد فوق العاده از عملیات با دارایی" KOSGU؛

- تخصیص کاهش نتیجه مالی مبلغ مطالبات برای هزینه هایی که مطابق با قوانین فدراسیون روسیه به عنوان غیر واقعی برای وصول به رسمیت شناخته شده است (برای پیش پرداخت های انجام شده، برای ضمانت های دولتی و شهرداری که برای آنها ادعاهای معادل از ضامن ایجاد نمی شود. بدهکار)، مطابق با ماده فرعی 273"هزینه های فوق العاده برای عملیات با دارایی ها" KOSGU.

اجازه دهید حساب های مکاتباتی معمولی را برای انواع مختلف مؤسسات برای ثبت رد مطالبات غیرقابل وصول ارائه کنیم.

|

نهاد دولتی (دستورالعمل شماره 162n*) |

سازمان تامین مالی دولتی (دستورالعمل شماره 174n**) |

موسسه خودمختار (دستورالعمل شماره 183n***) |

|||

|

بدهی |

اعتبار |

بدهی |

اعتبار |

بدهی |

اعتبار |

|

رد حساب های دریافتنی بر اساس درآمد |

|||||

|

رد بدهی بابت اعتبارات اعطایی، استقراض (وام) |

|||||

|

رد حساب های دریافتنی برای پیش پرداخت های انجام شده |

|||||

|

رد حسابهای دریافتنی از اشخاص ذی حساب |

|||||

|

رد مطالبات بابت خسارت مالی... |

|||||

|

...به دلیل عدم شناسایی عاملان |

|||||

|

... در رابطه با تعلیق تحقیقات مقدماتی، پرونده کیفری، بهبودی اجباری و همچنین شناسایی مجرم به عنوان ورشکسته |

|||||

|

پذیرش حسابداری خارج از ترازنامه مطالبات غیر واقعی برای وصول |

|||||

|

حذف مطالبات غیر واقعی از حسابداری خارج از ترازنامه |

|||||

* دستورالعمل استفاده از نمودار حساب ها برای حسابداری بودجه، تایید شده به دستور وزارت دارایی فدراسیون روسیه مورخ 6 دسامبر 2010 شماره 162n.

** دستورالعمل استفاده از نمودار حسابداری برای حسابداری موسسات بودجه، تایید شده به دستور وزارت دارایی فدراسیون روسیه مورخ 16 دسامبر 2010 شماره 174n.

*** دستورالعمل استفاده از نمودار حساب برای مؤسسات مستقل، تایید شده به دستور وزارت دارایی فدراسیون روسیه مورخ 23 دسامبر 2010 شماره 183n.

بیایید چندین موقعیت عملی را در نظر بگیریم.

مثال 1

یک موسسه آموزشی بودجه برای تامین تجهیزات ورزشی جدید به مبلغ 200000 روبل قرارداد منعقد کرد. طبق مفاد قرارداد، تحویل این تجهیزات ورزشی پس از پیش پرداخت 30 درصدی هزینه انجام می شد. پرداخت از طریق یارانه اختصاص داده شده به موسسه برای اجرای یک وظیفه دولتی انجام شد. به دلیل انحلال، تامین کننده به مفاد قرارداد عمل نکرد، موسسه تجهیزات ورزشی دریافت نکرد و پیش پرداخت آن عودت داده نشد.

این معاملات در سوابق حسابداری موسسه مطابق با منعکس خواهد شد بند 73, 97 ,98 دستورالعمل شماره 174nبه روش زیر:

|

بدهی |

اعتبار |

مقدار، مالش. |

|

|

پیش پرداخت بابت تامین تجهیزات ورزشی طبق قرارداد انجام شده است (دریافتنی از موسسه ایجاد شده است) |

|||

مثال 2

یک مؤسسه آموزشی مستقل، به عنوان بخشی از فعالیت های درآمدزا، قراردادی را برای ارائه خدمات آموزشی اضافی منعقد کرد. قیمت قرارداد 50000 روبل است. این موسسه برای پرداخت خدمات تحت قرارداد فاکتوری صادر کرد. این خدمات توسط مؤسسه آموزشی ارائه شده است، اما به دلیل توقیف حساب ها و اموال بدهکار و عدم امکان پرداخت، وجه آن دریافت نشده است.

در سوابق حسابداری موسسه، این معاملات مطابق با منعکس خواهد شد بند 96,97 دستورالعمل شماره 183nبه روش زیر:

|

بدهی |

اعتبار |

مقدار، مالش. |

|

|

برای پرداخت خدمات طبق قرارداد فاکتوری صادر شده است (دریافتنی به موسسه ایجاد شده است) |

|||

|

حساب های دریافتنی غیرقابل وصول حذف شده است |

|||

|

حساب های دریافتنی برای حسابداری خارج از ترازنامه پذیرفته می شود |

مثال 3

اموال (دارایی های ثابت) از یک موسسه آموزشی دولتی به سرقت رفت. میزان خسارت وارده بالغ بر 80000 روبل است. پرونده جنایی در رابطه با این سرقت تشکیل شد. متعاقباً این پرونده جنایی متوقف شد و یک سال بعد تحقیقات درباره این پرونده از سر گرفته شد. ضاربان شناسایی و پرونده به مراجع قضایی ارسال شد. با تصمیم دادگاه، مرتکبین موظف به جبران خسارت وارده هستند.

مطابق با بند 86 دستورالعمل شماره 162 نمیزان خسارت وارده و جبران آن توسط مقصر در حسابداری مؤسسه دولتی به شرح زیر منعکس خواهد شد:

|

بدهی |

اعتبار |

مقدار، مالش. |

|

|

میزان خسارت وارده منعکس شده است |

|||

|

پس از تعلیق پرونده جنایی، حساب های دریافتنی غیرقابل وصول حذف شد |

|||

|

حساب های دریافتنی برای حسابداری خارج از ترازنامه پذیرفته می شود |

|||

|

پس از آغاز مجدد رسیدگی به پرونده و شناسایی عاملان، حساب های دریافتنی به ترازنامه بازگردانده شد. |

|||

|

حساب های دریافتنی خارج از ترازنامه حذف می شود |

مبالغ مطالبات معوق در پایان دوره گزارشگری مشروط به انعکاس در صورتهای موسسه مطابق با دستورالعمل شماره 191n(در یادداشت توضیحی فرم 0503169) و دستورالعمل شماره 33n(در یادداشت توضیحی فرم 0503769).

حساب های جاری دریافتنی از موسسات ممکن است تحت شرایط خاصی غیرقابل وصول شود. بدهی های غیرقابل وصول (بد) و معوق که کلیه اقدامات جامع برای وصول قهری انجام شده است، مشمول رد می شود.

رد مطالبات طبق مقررات قانون مدنی انجام می شود.

حساب های دریافتنی که از ترازنامه در طول دوره احتمال از سرگیری روند وصول حذف می شوند، در تاریخ محاسبه می شوند. خارج از ترازنامه حساب 04«بدهی بدهکاران معسر».

از حسابداری خارج از ترازنامه، در صورت انحلال (یا فوت) بدهکار یا منقضی شدن دوره ازسرگیری احتمالی رویه وصول بدهی، می توان مطالبات را به حسابداری ترازنامه منتقل کرد یا از بین برد.

دستور وزارت دارایی فدراسیون روسیه مورخ 30 مارس 2015 شماره 52n "در مورد تأیید اشکال اسناد حسابداری اولیه و ثبت حسابداری مورد استفاده توسط مقامات دولتی (سازمان های دولتی)، دولت های محلی، نهادهای مدیریتی وجوه خارج از بودجه ایالتی ، نهادهای دولتی (شهرداری) و دستورالعمل های روش شناختی برای کاربرد آنها."

دستورالعمل استفاده از نمودار حسابداری یکپارچه برای مقامات دولتی (سازمان های دولتی)، دولت های محلی، نهادهای مدیریت بودجه های خارج از بودجه ایالتی، آکادمی های علوم دولتی، موسسات دولتی (شهرداری)، تصویب شده است. به دستور وزارت دارایی فدراسیون روسیه مورخ 1 دسامبر 2010 شماره 157n.

دستورالعمل نحوه تنظیم و ارائه گزارش های سالانه، سه ماهه و ماهانه در مورد اجرای بودجه سیستم بودجه فدراسیون روسیه تصویب شد. به دستور وزارت دارایی فدراسیون روسیه در تاریخ 28 دسامبر. 2010 شماره 191n.

دستورالعمل نحوه تنظیم و ارائه صورتهای مالی سالانه و فصلی موسسات بودجه ای و مستقل دولتی (شهرداری) تصویب شد. به دستور وزارت دارایی فدراسیون روسیه مورخ 25 مارس 2011 شماره 33n.

همانطور که تجربه انجام حسابرسی در حسابداری بسیاری از بنگاه ها نشان می دهد، حساب های دریافتنی از سال ها قبل در حساب های 60 «تسویه حساب با تأمین کنندگان و پیمانکاران»، 62 «تسویه حساب با خریداران و مشتریان»، 71 «تسویه حساب با افراد حسابدار»، فهرست شده است. 73 «تسویه حساب با پرسنل برای سایر معاملات»، 76 «تسویه حساب با سایر بدهکاران و طلبکاران». بخشی از کل بدهی معوق است و بخشی دیگر برای وصول غیرواقعی است. طبق قوانین فعلی، اگر حساب های دریافتنی برای نتایج مالی مشمول حذف شوند، باید آنها را حذف کرد، در غیر این صورت سود خالص مخدوش می شود که مستقیماً بر منافع مالکان (سهامداران) و ترازنامه شرکت تأثیر می گذارد. نیز غیر واقعی می شود.

1. رد مطالبات از خریداران و مشتریان برای نتایج مالی

حساب های دریافتنی در نتیجه مغایرت بین لحظه ارسال و پرداخت محصولات، ارائه خدمات یا انجام کار تشکیل می شود. متأسفانه، در واقعیت اقتصادی روسیه اغلب مواردی از عدم انجام تعهد به پرداخت هزینه محصولات تحویل شده (خدمات ارائه شده، کار انجام شده) در شرایط مشخص شده در قرارداد به دلیل ورشکستگی، سازماندهی مجدد یا انحلال خریدار وجود دارد. بدین ترتیب بدهی های مشکوک الوصول در حساب های تسویه تشکیل می شود.

بدهی مشکوکمطالبات سازمان شناسایی می شود که در مدت زمان تعیین شده در قرارداد بازپرداخت نمی شود و با تضمین های مناسب تضمین نمی شود.

بند 77 آیین نامه حسابداری مقرر می دارد که بدهی های غیر واقعی برای وصول به ازای هر تعهد بر اساس اطلاعات موجودی کالا، توجیه کتبی و دستور (دستورالعمل) رئیس سازمان رد شده و بر اساس آن به حساب اندوخته منظور می شود. بدهی های مشکوک الوصول یا به نتایج مالی یک شرکت تجاری سازمان، در صورتی که در دوره قبل از دوره گزارش، مبالغ این بدهی ها ذخیره نشده باشد. . علاوه بر این، ثابت شده است که رد دین با زیان ناشی از ورشکستگی بدهکار به منزله رد دین نیست. این بدهی باید به مدت پنج سال از تاریخ انصراف بدهی در ترازنامه منعکس شود تا در صورت تغییر وضعیت مالی بدهکار بر امکان وصول آن نظارت شود. نمودار حساب ها (دستورالعمل استفاده از نمودار حساب ها) برای این منظور ارائه شده است حساب 007 «بدهی بدهکاران ورشکسته که با زیان رد شده است».

شناسایی مطالبات مشمول حذف برای نتایج مالی

بدهی های مشکوک در طی موجودی حساب های دریافتنی شناسایی می شوند. موجودی حساب های دریافتنی مطابق با دستورالعمل های روش شناختی موجودی اموال و تعهدات مالی، مصوب 13 ژوئن 1995 N 49 وزارت دارایی روسیه انجام می شود. برای مستندسازی نتایج موجودی، یک فرم یکپارچه N INV-17 ارائه شده است، "قانون موجودی تسویه حساب با خریداران، تامین کنندگان و سایر بدهکاران و طلبکاران" (مصوب با قطعنامه کمیته آمار دولتی روسیه مورخ 18 اوت 1998 N 88 "در مورد تایید فرم های یکپارچه اسناد حسابداری اولیه برای حسابداری معاملات نقدی، برای حسابداری نتایج موجودی، با در نظر گرفتن تغییرات و اضافات انجام شده).

با توجه به شاخص های این فرم حساب های دریافتنی تقسیم می شودبرای بدهی تایید شده، تایید نشده و بدهی با تاریخ منقضی شده.

رویه شناسایی مطالبات قابل حذف برای نتایج مالی.

حساب های دریافتنی که برای وصول غیر واقعی هستند ممکن است در نتیجه موارد زیر ایجاد شوند:

تصفیه بدهکاردر فرآیند انجام موجودی تسویه حساب، ممکن است معلوم شود که وقتی از طرف مقابل بدهکار خواسته می شود بدهی را مطابق گزارش آشتی تأیید کند، گزارش می دهد که در حال انحلال است یا قبلاً منحل شده است. در هنگام انحلال، یک اموال ورشکستگی بر اساس دارایی بدهکار تشکیل می شود که برای برآوردن مطالبات طلبکاران است. به عنوان یک قاعده، برآوردن الزامات همه طلبکاران کافی نیست. طبق ماده 64 قانون مدنی فدراسیون روسیه، یک شرکت بستانکار که مطالبات برای محصولات حمل شده یا پیش پرداخت صادر شده برای عرضه محصولات دارد، طلبکار اولویت پنجم است. اگر اموال ورشکستگی برای پرداخت مطالبات کافی نباشد، شرکت طلبکار موظف است مطالبات را به عنوان نتایج مالی رد کند، اما فقط پس از انحلال قانونی بدهکار. بند 8 ماده 63 قانون مدنی فدراسیون روسیه بیان می کند که " انحلال یک شخص حقوقی تمام شده تلقی می شود و شخص حقوقی پس از ثبت نام در ثبت دولتی واحد اشخاص حقوقی موجودیت خود را از دست داده است.سند اولیه ای که بر اساس آن مطالبات غیرقابل وصول رد می شود ممکن است حکم دادگاه داوری در مورد اتمام مراحل ورشکستگی و انحلال بدهکار باشد.

پول در یک بانک مشکل گیر کرده است

متأسفانه بی ثباتی سیستم بانکی یکی از ویژگی های متمایز اقتصاد روسیه است. تجربه انجام حسابرسی نشان میدهد که حسابهای دریافتنی در حسابهای پرداختنی به تأمینکنندگان یافت میشوند که ناشی از «گیر کردن» پول در یک بانک مشکلساز است. اگر انحلال قانونی بانک صورت نگرفته است و تجدید ساختار آن در نظر گرفته شده است، توصیه می شود برای میزان بدهی ذخیره ای برای بدهی های مشکوک الوصول ایجاد شود و بر امکان بازیابی بدهی بانک نظارت شود. اگر دادگاه داوری در مورد انحلال یک بانک مشکل دار حکم دهد و دارایی آن برای پرداخت مطالبات کافی نباشد، چنین بدهی غیرقابل وصول تلقی می شود و باید به عنوان نتایج مالی رد شود.

انقضای مدت محدودیت ها

مدت محدودیت مدتی است که در آن دادگاه صلاحیت عمومی، دادگاه داوری یا دادگاه داوری موظف است از شخصی که حقش تضییع شده است حمایت کند.

طبق ماده 200 قانون مدنی فدراسیون روسیه، مدت محدودیت، به طور کلی، از روزی شروع می شود که شخص از نقض حق خود مطلع می شد یا باید می دانست. طبق ماده 196 قانون مدنی فدراسیون روسیه مدت محدودیت سه سال است، اما مطابق با ماده 203 قانون مدنی فدراسیون روسیه قابل تمدید است: " اجرای دوره محدودیت با طرح ادعا به روش مقرر و همچنین توسط شخص متعهد که اقداماتی را که نشان دهنده شناخت بدهی است انجام می دهد قطع می شود. پس از وقفه، دوره محدودیت دوباره شروع می شود. زمان سپری شده قبل از وقفه در دوره جدید حساب نمی شود."

به طور کلی شروع مدت محدودیت بازپرداخت مطالبات اولین روز تاخیر در انجام تعهدات است. مهلت اجرای تعهدات در قرارداد مشخص شده است. در صورتی که در قرارداد مقرر شده باشد که پرداخت وجه محصولات توسط خریدار باید ظرف 30 روز از تاریخ ارسال محصولات توسط تامین کننده انجام شود، در این صورت مدت محدودیت در صورت عدم پرداخت برای محصولات تحویل شده از 31 روز پس از ارسال کالا آغاز می شود. محصولات برای خریدار ارسال می شود. در این صورت مطالبات معوق می شود.

حساب های دریافتنی معوقدر اصل، بی حرکت کردن دارایی های شرکت، حذف بخشی از دارایی ها از گردش اقتصادی است. بخش حسابداری یک شرکت باید به شدت بر ساختار حساب های دریافتنی معوق نظارت کند و برای جمع آوری آن تلاش کند. ابزارهای مالی برای تأثیرگذاری بر بدهکارانبرای وصول مطالبات معوق عبارتند از:تنظیم قوانین تطبیق بدهی، اعمال مجازات، پیشنهادات برای جبران، فروش بدهی، شروع رسیدگی به ورشکستگی برای یک بدهکار ورشکسته. در صورتی که مدت محدودیت ها منقضی شده باشد و علیرغم اقدامات مؤسسه طلبکار برای وصول مطالبات، امکان وصول مطالبات وجود نداشته باشد، این بدهی باید در مقابل نتایج مالی مؤسسه رد شود.

مبالغ مطالباتی که مدت محدودیت آنها منقضی شده است و سایر بدهی هایی که وصول آنها غیرواقعی است، هزینه های غیرعملیاتی بر اساس بند 12 قانون برنامه و بودجه 99/10 می باشد.

در حسابداری، هزینه های غیر عملیاتیاز جمله مبالغ مطالباتی که مدت محدودیت آنها منقضی شده است، منعکس شده استدر بدهکار حساب 91 «سایر درآمدها و هزینه ها»، حساب فرعی 91-2 «سایر هزینه ها».

رد مطالباتی که به دلیل انحلال خریدار بدهکار یا انقضای مدت محدودیت ها قابل وصول نمی باشد باید با ثبت های زیر در دفاتر حسابداری منعکس شود:

بدهکار حساب 62 اعتبار حساب 90 "فروش" ، حساب فرعی "درآمد"- تشکیل مطالبات به دلیل حمل و نقل محصولات (ارائه خدمات، انجام کار).

حساب بدهکار 91، حساب فرعی «سایر هزینه ها» حساب اعتباری 62- حذف حساب های دریافتنی که برای نتایج مالی قابل بازیافت نیستند.

حساب بدهکار 007- بدهی تامین کننده که با زیان رد شده است، در حساب خارج از ترازنامه منعکس می شود.

اگر مطالبات غیرقابل وصول در نتیجه ورشکستگی ورشکستگی ایجاد شود،که به او دستور داده شده است که یک پرداخت غیر نقدی، به عنوان مثال، برای پیش پرداخت به فروشنده برای تحویل محصولات آتی انجام دهد، سپس در حسابداری این معاملات تجاری در ورودی های زیر منعکس می شود:

بدهکار حساب 60، حساب فرعی "تسویه پیش پرداخت های صادر شده" اعتبار حساب 51 "حساب های جاری"- تشکیل مطالبات به دلیل انتقال پیش پرداخت برای حمل و نقل محصولات (ارائه خدمات، انجام کار).

حساب بدهکار 91، حساب فرعی «سایر هزینه ها» حساب اعتباری 60- رد مطالبات غیر واقعی برای وصول نتایج مالی.

ایجاد و استفاده از ذخایر برای بدهی های مشکوک الوصول

طبق بند 70 آیین نامه حسابداری، سازمان می تواند ایجاد ذخایر برای بدهی های مشکوک الوصولبرای تسویه حساب با سایر سازمان ها و شهروندان برای محصولات، کالاها، آثار و خدمات از انتقال مقادیر ذخایر به نتایج مالی سازمان.

بنابراین، اگر هنوز احتمال وصول بدهی معوق وجود دارد، توصیه می شود برای تسویه حساب با سازمان ها و شهروندان برای محصولات، کالاها، کارها و خدمات، ذخیره ای برای بدهی های مشکوک الوصول با مقادیر ذخایر منتسب به نتایج مالی ایجاد شود. سازمان.

مقدار اندوخته بسته به وضعیت مالی (توان پرداخت بدهی) بدهکار و ارزیابی احتمال بازپرداخت کامل یا جزئی بدهی به طور جداگانه برای هر بدهی مشکوک الوصول تعیین می شود. ذخیره زمانی تشکیل می شود که بدهی بر اساس موجودی محاسبات و دستور مدیر مشکوک الوصول شناسایی شود. نمودار حساب ها (دستورالعمل های استفاده از نمودار حساب ها) حساب 63 "ذخایر بدهی های مشکوک الوصول" را برای خلاصه کردن اطلاعات مربوط به ایجاد ذخایر برای بدهی های مشکوک الوصول ارائه می دهد. برای مبلغ اندوخته ایجاد شده در بدهکار حساب 91 و در بستانکار حساب 63 درج می شود. هنگام رد بدهی های مطالبه نشده ای که قبلاً توسط سازمان مشکوک الوصول تشخیص داده شده بود، در بدهکار حساب 63 درج می شود. در مکاتبات با حساب های مربوط به حساب های دریافتنی.

در حسابداری، ایجاد و استفاده از ذخیره برای بدهی های مشکوک الوصول باید در ورودی های زیر منعکس شود:

بدهکار حساب 62 اعتبار حساب 90 "فروش" ، حساب فرعی "درآمد"- تشکیل مطالبات به دلیل حمل و نقل محصولات (ارائه خدمات، انجام کار).

حساب بدهکار 91، حساب فرعی «سایر هزینه ها» حساب اعتباری 63- ذخیره ای برای مقدار بدهی مشکوک الوصول ایجاد شده است.

حساب بدهکار 63 حساب اعتباری 62- مطالبات غیر واقعی به هزینه ذخیره قبلی حذف شده است.

حساب بدهکار 007- بدهی تامین کننده که با زیان رد شده است، در حساب خارج از ترازنامه منعکس می شود.>

مالیات بر مطالبات حذف شده به نتایج مالی

بیایید ویژگی های مالیات بر مطالبات از طرف مقابل را که به نتایج مالی شرکت با مالیات بر ارزش افزوده حذف شده است، در نظر بگیریم. اگر مالیاتدهنده درآمد را برای اهداف مالیات بر ارزش افزوده «در حین حمل» محاسبه کند، تعهدات مالیاتی او در زمان ارسال محصول به خریدار ایجاد میشود. حساب های دریافتنی به دلیل عدم تطابق بین لحظه پرداخت و لحظه ارسال تشکیل می شود. بنابراین، در این مورد، پرداخت یا نشدن درآمد فرقی نمی کند، زیرا تعهدات پرداخت مالیات باید در زمان ارسال کالا (کار، خدمات) به خریدار انجام شود.

اگر مؤدی درآمد را برای مقاصد مالیات بر ارزش افزوده «در زمان پرداخت» محاسبه کند، در زمان انصراف حسابهای دریافتنی، نتایج مالی وی به دست میآید. تعهد به پرداخت مالیات بر ارزش افزوده به بودجه ایجاد می شود. بند 5 ماده 167 قسمت دوم قانون مالیات فدراسیون روسیه بیان می کند که " در صورت عدم انجام تعهد متقابل مربوط به تحویل کالا (اجرای کار، ارائه خدمات) توسط خریدار قبل از انقضای مدت محدودیت، تاریخ پرداخت کالا (کار، خدمات) مشخص می شود. به عنوان اولین تاریخ از تاریخ های زیر:

1) روز انقضای مدت محدودیت مشخص شده؛بنابراین، رد حسابهای دریافتنی بابت نتایج مالی به دلیل انقضای مدت محدودیت یا انحلال بدهکار برای اهداف مالیات بر ارزش افزوده، معادل پرداخت است.2) روزی که حساب های دریافتنی رد می شود.

زیان های ناشی از رد حساب های دریافتنی که منقضی شده یا غیرقابل وصول هستند برای مقاصد مالیات بر سود پذیرفته می شوند. مطابق بند 2 ماده 265 قسمت دوم قانون مالیات فدراسیون روسیه " برای اهداف این فصل، زیان های دریافتی توسط مؤدی مالیاتی در دوره گزارشگری (مالیاتی) معادل هزینه های غیرعملیاتی است، به ویژه:

2) میزان مطالباتی که مدت محدودیت آنها منقضی شده است و همچنین میزان سایر بدهی هایی که وصول آنها غیرواقعی است:

مثال شماره 1.

10 ژانویه 1998 شرکت "A"قرار دادن شرکت "B" 4 اتومبیل به ارزش 360 هزار روبل با احتساب مالیات بر ارزش افزوده و شرکت "B" 3 ماشین به ارزش 270 هزار روبل با احتساب مالیات بر ارزش افزوده. طبق قرارداد، پرداخت وجه خودروها باید ظرف 30 روز از تاریخ ارسال آنها به خریدار انجام شود. شرکت "ب"پرداخت به موقع انجام نشد شرکت "الف" به مدت 3 سال تلاش کرد تا بدهی معوقه را وصول کند، اما فایده ای نداشت. شرکت "ب"همچنین پرداخت به موقع و یک سال پس از خرید خودرو از شرکت "A"با تصمیم دادگاه داوری ورشکستگی اعلام شد.تعیین لحظه انحلال حساب های دریافتنی شرکت "A"در مورد نتایج مالی و همچنین تعیین تعهدات مالیاتی در این مورد.محاسبه درآمد برای اهداف مالیات بر ارزش افزوده با استفاده از سیاست های حسابداری شرکت "A"ارائه شده "در صورت پرداخت". ذخیره ای برای بدهی های مشکوک الوصول ایجاد نشد. به نمودار جدید حسابداری شرکت "A"از 1 ژانویه 2001 منتقل شد

میز 1

2. رد مطالبات کارکنان برای نتایج مالی

رد حساب های دریافتنی برای اشخاص ذی حساب

در عمل، زمانی اتفاق میافتد که کارمند یک شرکت بدون گزارش وجوهی که قبلاً برای هزینههای سفر، تجارت و سایر نیازهای شرکت دریافت کرده است، ترک میکند. در نتیجه، مانده بدهی در حساب 71 تشکیل می شود که توسط حسابداران ماه به ماه، سال به سال با دقت بازنویسی می شود.

پس از اخراج، کارمند ملزم به پر کردن یک برگه بای پس است که شامل یادداشت هایی از کلیه خدمات و بخش های شرکت است مبنی بر اینکه او به کسی بدهکار نیست و برای همه چیز به او پرداخت شده است. بخش حسابداری نیز پس از تسویه حساب کامل با کارمند، روی برگه یادداشت می کند.

لازم به یادآوری است که طبق بند 11 رویه انجام معاملات نقدی در فدراسیون روسیه (نامه بانک مرکزی فدراسیون روسیه مورخ 4 اکتبر 1993 شماره 18) " اشخاصی که علی الحساب وجه نقد دریافت کرده اند موظفند حداکثر تا 3 روز کاری پس از انقضای مدتی که برای آن صادر شده است یا از روز بازگشت از سفر کاری گزارش مبالغ هزینه شده را به حسابداری ارائه کنند. بخش مؤسسه و پرداخت نهایی برای آنها.»

با این حال، گاهی اوقات یک کارمند بدون پرداخت نهایی به او اخراج می شود. اگر به دلیل تقصیر واحد حسابداری، تسویه حساب نهایی با کارمند انجام نشده باشد، حذف مطالبات حساب 71 برای نتایج مالی غیرقانونی است؛ در صورت تخلف از رویه، باید از حسابداران بازپس گرفته شود. به دلیل صدور علی الحساب و اقدام مناسب برای بازپرداخت آنها انجام نداده است. اگر تسویه حساب نهایی با کارمند به دلایل دیگر (نه به تقصیر کارمندان حسابداری) و در دادگاه یا به نحوی دیگر (مثلاً در صورت فوت کارمند) صورت نگیرد. بازپرداخت مبالغی از کارمندان مستعفی امکان پذیر نیست ، در صورت وجود تصمیم دادگاه مبنی بر عدم امکان وصول بدهی ، به عنوان نتیجه مالی از بین می رود:

حساب بدهکار 91، حساب فرعی «سایر هزینه ها» حساب اعتباری 71- بدهی غیرقابل وصول کارکنان مستعفی ناشی از پیشگزارشها حذف شد.

در صورت عدم وجود تصمیم دادگاه، بدهی فقط پس از سه سال قابل رد است.

برای شرکت این ضرر است، اما برای چنین کارمندی درآمد شخصی اوست.

و اگر این درآمد او باشد، مشمول مالیات بر درآمد شخصی است. در این حالت شرکت به عنوان نماینده مالیاتی عمل می کند. بند 1 ماده 24 قسمت 1 قانون مالیات فدراسیون روسیه بیان می کند که "کارگزاران مالیاتی افرادی هستند که مطابق با این قانون مسئولیت محاسبه ، کسر مالیات از مالیات دهندگان و انتقال مالیات به بودجه مناسب به آنها سپرده شده است. (صندوق خارج از بودجه). شرکت قادر به محاسبه و پرداخت مبلغ مالیات بر درآمد به تنهایی نیست، زیرا درآمد در واقع توسط کارمند مستعفی دریافت شده است. علاوه بر این، طبق بند 9 ماده 226 قسمت دوم قانون مالیات فدراسیون روسیه " پرداخت مالیات به هزینه عوامل مالیاتی مجاز نیستبنابراین، بخش حسابداری شرکت باید گواهی درآمد یک فرد را در فرم 2-NDFL به اداره مالیات ارائه دهد که تأیید می کند که فرد درآمدی را در قالب بدهی مطالبه نشده در گزارش های اولیه دریافت کرده است.

مثال شماره 2.

به کارمند 1000 روبل داده شد. تحت گزارش خرید کارتریج. کارمند یک کارتریج خرید و یک رسید نقدی و یک فاکتور به مبلغ 800 روبل به بخش حسابداری ارائه کرد. او هنوز 200 روبل بدهکار است. روز بعد کارمند سر کار حاضر نشد. پرداخت نهایی به کارمند انجام نشده است. شرکت به دادگاه رفت و معلوم شد که کارمند سابق به خارج از کشور مهاجرت کرده است و به همین دلیل تصمیم گرفت که دریافت بدهی از او غیرممکن است.

جدول 2

رد وام های معوقه کارکنان

روابط حقوقی طرفین تحت قرارداد وام توسط فصل 42 "وام و اعتبار" قانون مدنی فدراسیون روسیه تنظیم می شود. طبق بند 1 ماده 807 قانون مدنی فدراسیون روسیه، طبق یک قرارداد وام، یکی از طرفین (قرض دهنده) پول یا چیزهای دیگری را که با ویژگی های عمومی تعیین می شود و وام گیرنده به مالکیت طرف دیگر (قرض گیرنده) منتقل می کند. متعهد می شود که همان مقدار پول (مبلغ وام) یا مقدار مساوی از سایر موارد دریافتی را با همان نوع و کیفیت به وام دهنده بازگرداند.

یک قرارداد وام بین یک سازمان و یک فرد باید منعقد شود کتبی، صرف نظر از مبلغ وام (بند 1 ماده 808 قانون مدنی فدراسیون روسیه).

برای ثبت تسویه حساب با کارکنان سازمان برای وام های ارائه شده به آنها، نمودار حساب ها ارائه می شود حساب 73 "تسویه حساب با پرسنل برای سایر عملیات"، حساب فرعی 73-1 "تسویه وام های ارائه شده".مبلغ وام ارائه شده به کارمند یک سازمان به صورت نقدی در بدهکار حساب 73، حساب فرعی 73-1 "تسویه وام های ارائه شده" در مکاتبات با حساب 50 "نقد"، حساب فرعی 50-1 "نقد نقدی" منعکس می شود. سازمان." بنابراین، هنگام انتقال مبلغ وام به یک کارمند به صورت نقدی از میز نقدی شرکت، حساب 73 یک دریافتنی ایجاد می کند.

کارمند ممکن است استعفا دهد و وام را بازپرداخت نکند. در این صورت شرکت باید در دادگاه از حق خود برای وصول بدهی دفاع کند. با این حال، این ممکن است به پرداخت مطالبات کمکی نکند. اگر تمام راه های ممکن برای تأثیرگذاری بر بدهکار تمام شده باشد و امکان وصول بدهی وجود نداشته باشد (در این مورد، تصمیم دادگاه مبنی بر امتناع اجباری است)، به عنوان نتایج مالی حذف می شود:

بدهکار حساب 91، حساب فرعی "سایر هزینه ها" اعتبار حساب 73، حساب فرعی 73-1 "تسویه وام ارائه شده" -بدهی که وصول آن غیرواقعی است، رد شده است.

در این مورد، لازم است اطلاعاتی در مورد درآمد دریافت شده توسط فرد به اداره مالیات ارائه شود، که نه تنها شامل بدهی های پرداخت نشده، بلکه از مزایای مادی نیز خواهد بود. مطابق بند 1 ماده 212 قسمت دوم قانون مالیات فدراسیون روسیه ، درآمد مالیات دهندگان عبارت است از " منفعت مادی دریافتی از پس انداز بهره برای استفاده مالیات دهندگان از وجوه قرض گرفته شده (اعتباری) دریافتی از سازمان ها یا کارآفرینان فردی."

مثال شماره 3.

کارمند یک قرارداد وام بدون بهره برای مدت سه ماه منعقد کرد که طبق آن 10000 روبل از میز نقدی شرکت دریافت کرد. یک ماه بعد کارگر ناپدید شد. تلاش برای یافتن او ناموفق بود. مدیریت شرکت به دادگاه رفت و حکم داد که وصول این بدهی غیرممکن است.

جدول 3

در همان زمان، بلافاصله پس از انصراف بدهی برای نتایج مالی، شرکت اطلاعاتی را در مورد درآمد دریافت شده توسط فرد، از جمله منافع مادی ناشی از بهره، به اداره مالیات ارائه می دهد.

حساب های دریافتنی دارایی های مالی و کالایی شرکتی است که برای طرف مقابل در نتیجه یک معامله، توافق و غیره کار می کند. نقش طرف مقابل می تواند خریداران، پیمانکاران و سایر افراد پاسخگو باشد. حساب های دریافتنی مربوط به اموال شرکت (دارایی های آن) است و بدون توجه به تاریخ سررسید، مشمول موجودی می باشد.

به عبارت ساده، مفهوم مطالبات یک شرکت، مقدار بدهی است که هنوز برای خدمات یا کالاهای خاصی به وام گیرنده بازگردانده نشده است.

در اینجا نمونه ای از حساب های دریافتنی آورده شده است:

شرکت MAX در تولید مخلوط های ساختمانی تخصص دارد. او چندین بدهکار (بدهکار) دارد، اینها شرکت هایی هستند که توانایی مالی برای پرداخت فوری کالا را ندارند. دو طرف قراردادی را منعقد می کنند که دوره بازپرداخت بدهی و تمام تفاوت های ظریف در صورت عدم تحقق را نشان می دهد. بدین ترتیب شرکت MAX بدون رد وام، در آینده سود اقتصادی دریافت خواهد کرد.

2. تفاوت حساب های دریافتنی و پرداختنی چیست؟

با حساب های دریافتنی، شرکت شما بدهکاران دارد و با حساب های پرداختنی، شما بدهکار هستید. از یک طرف، عدم وجود مطالبات نشان دهنده احتیاط شرکت است، زیرا همه بدهکاران در نهایت فرصت بازپرداخت بدهی را ندارند. اما حتی در این مورد، شرکت خود را از درآمد بالقوه از طرف مقابل با حسن نیت محروم می کند.

در مورد حسابهای پرداختنی، همین داستان، سطح بالای آن نشاندهنده مشکلات شرکت است و نبود آن نشاندهنده موفقیت و بازدهی کسبوکار به تنهایی است. اما از آنجایی که KZ یک سرمایه شخص ثالث است، احمقانه است که از فرصت توسعه به قیمت سرمایه گذاری دیگران استفاده نکنیم. از اینجا نتیجه می گیرد که این خود حضور نیست، بلکه حجم و نسبت مطالبات و مطالبات مهم است.

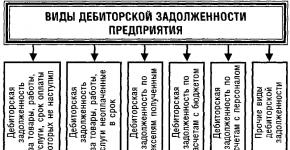

3. انواع مطالبات

معیارهای زیادی وجود دارد که بر اساس آنها می توان انواع مطالبات را طبقه بندی کرد، اما ما به اصلی ترین آنها می پردازیم.

بسته به دوره بازپرداخت:

بسته به رسید پرداخت:

برای جلوگیری از عواقب جدی عدم پرداخت بدهی، شرکت ها ذخایری برای بدهی های مشکوک ایجاد می کنند. حجم ذخایر به صورت جداگانه تایید می شود، همه اینها به وضعیت مالی بدهکار و احتمال بازپرداخت تعهدات بستگی دارد. ذخیره برای بدهی های مشکوک الوصول پس از انجام موجودی تشکیل می شود.

4. مدیریت حساب های دریافتنی شرکت

اغلب شرایطی وجود دارد که یک شرکت در تلاش برای افزایش سود، شروع به بارگیری بیش از حد خود با بدهکاران می کند که در نهایت می تواند منجر به مقدار زیادی بدهی پرداخت نشده و حتی ورشکستگی شرکت شود. مدیران باهوش به حجم بدهی ها توجه زیادی دارند و با استفاده از ابزارهای مختلف مانند اکسل، سوابق حساب های دریافتنی را سخت نگه می دارند.

روش های مدیریت حساب های دریافتنی:

- تقویت کار با حساب های دریافتنی - وصول بدهی ها بدون توسل به کمک مقامات قضایی.

- کنترل مانده و تجزیه و تحلیل حساب های پرداختنی و دریافتنی.

- ایجاد انگیزه در کارکنان بخش فروش (با توجه به اتخاذ تدابیری برای اطمینان از بازگشت سریع وجوه از بدهکاران)

- محاسبه ارزش واقعی ملک با در نظر گرفتن امکان فروش آن.

- ایجاد یک سیستم فروش که در آن پرداخت ها به طور منظم و تضمینی انجام می شود، به عنوان مثال سیستم تخفیف برای مشتریان وقت شناس.

- محاسبه حداکثر سطح حساب های دریافتنی.

- ممیزی زیان کار از راه دور (در صورت پرداخت آنی و استفاده از این پول، شرکت چه سودی می توانست دریافت کند).

با کنترل و مدیریت صحیح مطالبات، یک بنگاه اقتصادی می تواند تا حد امکان از خود در برابر خطرات ناشی از عدم پرداخت بدهی، کاهش پرداخت بدهی و کمبود سرمایه در گردش محافظت کند.

5. موجودی حسابهای دریافتنی

موجودی حساب های دریافتنی تطبیق اسناد با طرف مقابل، تأیید وجود بدهی و اندازه آن است. آنها قبل از گزارش سالانه، تغییر حسابدار ارشد، در حین انحلال یا سازماندهی مجدد یک شرکت و در شرایط اضطراری، مانند آتش سوزی، موجودی را انجام می دهند.

موجودی در تاریخ معینی انجام می شود، شرکت اطلاعات بدهی را برای وام گیرندگان خود ارسال می کند و آنها باید وجود و میزان بدهی را کتباً تأیید یا تکذیب کنند. این ایده آل است، اما در واقعیت همه چیز چندان هموار نیست، اولا، موجودی می تواند زمان زیادی را صرف کند، در برخی از شرکت ها این شاخص ها تا یک ماه می رسد. ثانیاً، همه بدهکاران به درخواست ها پاسخ نمی دهند، به ویژه آنهایی که مدت طولانی در انتظار بازپرداخت بدهی آنها بوده است.

مشکل بعدی حل تناقضات دادهها است؛ در این مورد، شما باید تمام تراکنشهای انجامشده را با یک شرکت معین تطبیق دهید؛ این مشکل در صورتی ایجاد میکند که شرکت در شهر دیگری یا حتی بهتر از آن در کشور دیگری واقع شده باشد. هنگام ارسال گواهی مطالبات، باید این واقعیت را در نظر بگیرید که یک شرکت می تواند همزمان بدهکار و بستانکار باشد. حتی اگر طبق محاسبات مشخص شود که بدهکار هستید، باید بیانیه ای را ارسال کنید که میزان مطالبات و پرداختنی ها را مشخص کند.

پس از تطابق، شرکت باید یک گزارش موجودی تهیه کند؛ برخی از آنها قالب فرم خود را تنظیم می کنند یا از یک استاندارد استفاده می کنند، به عنوان مثال: .

6. گردش حساب های دریافتنی

گردش حساب های دریافتنی نشان می دهد که یک شرکت با چه سرعتی برای کالاها و خدمات فروخته شده پرداخت می کند.

نسبت گردش حساب های دریافتنی نشان می دهد که سازمان چقدر اقدامات موثری برای به حداقل رساندن بدهی انجام می دهد. این معیار نشان می دهد که یک شرکت چند بار در طول دوره ای برابر با میانگین مانده مانده از مشتریان خود پرداخت دریافت کرده است.

*میانگین مانده حساب های دریافتنی به عنوان مبلغ حساب های دریافتنی از مشتریان بر اساس ترازنامه در ابتدا و انتهای دوره مورد تجزیه و تحلیل تقسیم بر 2 محاسبه می شود.

فرمول گردش مالیحساب های دریافتنی:

دوره گردش حساب های دریافتنی فرمول روز:

*TLC در چند روزتعداد روزهایی را نشان می دهد که طی آن بدهی پرداخت نشده است.

به این ترتیب، هیچ معیاری برای نسبت گردش مالی وجود ندارد؛ این نسبت برای هر صنعت متفاوت خواهد بود. اما در هر صورت، هرچه OPL بالاتر باشد، برای سازمان بهتر است، به این معنی که خریداران به سرعت بدهی را بازپرداخت می کنند.

7. جمع آوری حساب های دریافتنی

هر بنگاه اقتصادی با مشکل عدم پرداخت حساب های دریافتنی مواجه است. البته ممکن است خریدار دلایل معتبر مختلفی داشته باشد، اما چه کسی اهمیت می دهد؟ این شرکت می خواهد پول خود را برای کالاهای ارائه شده پس بگیرد.

بازپرداخت مطالبات را می توان با روش های مختلفی به عنوان مثال استخدام مافیا انجام داد، اما در صورت قانونی بودن، بهتر است شکایت کنید یا با مراجع قضایی تماس بگیرید. اگر تصمیم به حل مسالمت آمیز تعارض دارید، باید شکایتی را به بدهکار ارسال کنید تا موضع خود را به وضوح توضیح دهد و متوجه شوید که آیا او اعتراض منطقی دارد یا خیر.

هنگام درخواست وصول مطالبات، باید نکات زیر را ذکر کنید:

- زنگ زدن

- محاسبه دقیق میزان بدهی متحمل شده

- محاسبه سود

- مهلت بازپرداخت بدهی

- هشدار در مورد مراجعه به دادگاه

ضمناً دعوی باید به امضای شخص مجاز رسیده باشد و کپی کلیه مدارک مربوط به بدهی ضمیمه گردد. اگر بدهکار نامه شما را دریافت کرد (باید شواهدی وجود داشته باشد) و در بازه زمانی تعیین شده پاسخ نداد ، با وجدان راحت می توانید به دادگاه مراجعه کنید و مطالبات دریافتنی را درخواست کنید.

8. رد حسابهای دریافتنی

طبق قانون، در صورتی که مدت محدودیت بدهی منقضی شده باشد (3 سال) بدهی معوق و در صورت عدم توانایی شرکت در پرداخت بدهی، بدهی معوق تلقی می شود. بر این اساس، شرکت حق رد بدهی را دارد. رد مطالبات معوق ناامیدکننده در روز پایانی دوره ای که مرور زمان سپری شده مجاز است.

دو روش برای رد حساب های دریافتنی منقضی شده وجود دارد.اول استفاده از اندوخته برای بدهی های مشکوک الوصول برای این منظور است؛ اگر ذخیره ای برای این بدهی در نظر گرفته نشد، آن را به عنوان نتایج مالی حذف کنید. ارسال برای رد حساب های دریافتنی باید منحصراً برای هر تعهد جداگانه انجام شود. دلیل این امر ممکن است نتایج موجودی، تأیید کتبی یا دستور رئیس شرکت باشد.

نمونه دستور حذف حساب های دریافتنی: .

رد بدهی بد، لغو واقعی بدهی نیست، بنابراین، تا پنج سال پس از رد، مطالبات در ترازنامه منعکس می شود. و در طول کل دوره، باید وضعیت مالی بدهکار را زیر نظر داشته باشید تا ببینید آیا او فرصتی برای بازپرداخت بدهی دارد یا خیر.

9. گزارش حساب های دریافتنی

برای یک مدیر مهم است که تصوری از میزان سرمایهای که میتواند استفاده کند، دریافتهای بعدی چه زمانی خواهد بود، داشته باشد و بر اساس گزارش، درباره اقدامات خود در مورد امور مالی فکر کند. همچنین طبق داده های گزارش، می توان مطالبات هر مشتری را که مسئولیت پرداخت را انجام می دهد و حتی اهمیت پرداخت به موقع بدهی را درک نمی کند، ارزیابی کرد.

نمونه تفکیک مطالبات و مطالبات نمونه:.

10. خرید و فروش مطالبات

اگر کوچکترین تمایلی به معامله با بدهکاران ندارید، اما می خواهید وجوه را برگردانید، در صورت وجود افرادی که علاقه مند به این امر هستند، می توانید مطالبات را بفروشید. اغلب اینها افرادی هستند که خودشان به بدهکار بدهی دارند. این شرکت این امکان را دارد که مطالبات را با قیمت کمتر و به اصطلاح با تخفیف خریداری کند و سپس اسناد را به بدهکار ارائه کند و بازپرداخت بدهی را با تمام هزینه مطالبه کند. برای فروش دین، رضایت بدهکار لازم نیست، کافی است که او را از فروش بدهی مطلع کنید.

بهینه سازی سیستم فروش شرکت و به حداقل رساندن ریسک در کار با مطالبات و مطالبات