Kaj so zapadle terjatve? Kaj so terjatve podjetja Obrat terjatev

1. Kako dokumentirati odpis terjatev in obveznosti.

2. Kako prikazati odpis dolga v računovodstvu in davčnem računovodstvu.

3. Značilnosti odpisa in vključevanja slabih terjatev v odhodke.

Dolgovi dolžnikov in upnikov, za katere je potekel zastaralni rok, ter drugi dolgovi, priznani kot slabi, so predmet obveznega odpisa. V računovodstvu pravočasen odpis slabih terjatev zagotavlja zanesljivost računovodskih izkazov, saj so kazalniki terjatev in obveznosti sestavni del sredstev in obveznosti organizacije. V davčnem računovodstvu se z odpisom dolgov, ki so nerealni za izterjavo, popravi davčna osnova, kar vpliva na pravilnost davčnih obračunov. Na prvi pogled odpis dolga ne predstavlja veliko težav, vendar je to le na prvi pogled. Ko se računovodja sooči s posebno nalogo odpisa slabih terjatev, se pojavi veliko vprašanj: kako jih formalizirati, kako jih odražati v računovodstvu, kako bo ta operacija vplivala na izračun dohodnine, DDV, poenostavljeni davčni sistem itd. V tem članku predlagam razumevanje teh in drugih praktičnih vidikov odpisa terjatev in obveznosti.

Dokumentacija o odpisu slabih terjatev

- Poleg tega se ob dejstvu odpisa dolga v računovodstvu sestavi računovodsko potrdilo, ki služi kot potrditev zaključka te operacije.

Davčna zakonodaja ne vsebuje zahtev za dokumentacijo o odpisu terjatev in obveznosti, glavni pogoj je obstoj razlogov za priznanje takega dolga kot slabega (pogodbe, računi, akti, izvlečki iz enotnega državnega registra pravnih oseb). za likvidirane nasprotne stranke itd.).

! Opomba: Pri odpisu dolga zaradi izteka zastaralnega roka je treba opraviti odpis za davčne namene v obdobju poročanja, ko se je navedeno obdobje izteklo, in ne takrat, ko je organizacija opravila popis in izdala nalog (dopis Ministrstva za finance Rusije z dne 28. januarja 2013 št. 03-03-06/1/38). Tako je pravočasen popis dolga (vsaj zadnji dan vsakega poročevalskega obdobja za dohodnino) v interesu organizacije same, da ne bi popravljal oddanih davčnih napovedi, pa tudi da se zagotovi, da podatki o odpis dolga v davčnih in računovodskih evidencah sovpadal.

Odpis terjatev

Davčno računovodstvo

Odraz odpisa slabih terjatev v davčnem knjigovodstvu je v veliki meri odvisen od razloga za nastanek. Najpogostejša sta dolg kupcev za odpremljene, a neplačane izdelke (dela, storitve) in dolg dobaviteljev za navedene avanse, ki niso bili pokriti z dobavami. Poglejmo, kako odpis dolgov dolžnikov vpliva na izračun dohodnine, DDV in poenostavljenega davčnega sistema:

|

Narava dolga |

Davek na prihodek | DDV | |

| Dolg kupca za prodano blago, delo in storitve | Odpisani dolg je v celoti vključen med odhodke (z DDV) (Pisma z dne 24. julija 2013, št. 03-03-06/1/29315, z dne 3. avgusta 2010, št. 03-03-06/1/517) 1. Če je rezerva za dvomljive dolgove za namene davčnega računovodstva je bil ustvarjen: — odpisani dolg zmanjša višino rezerve (ne glede na to ali je ta dolg sodeloval pri oblikovanju rezerve ali ne) (Pismo Ministrstva za finance z dne 17. julija 2012 št. 03-03-06/2/78, pododstavek 2, odstavek 2, člen 265 Davčnega zakonika Ruske federacije) — odpisani dolg se vključi med neposlovne odhodke (v presežku zneska oblikovane rezerve) 2. Če je rezerva za dvomljive dolgove za namene davčnega računovodstva ni bil ustvarjen: — odpisani dolg je vključen med neposlovne odhodke (2. člen, 2. člen 265. člena Davčnega zakonika Ruske federacije) |

Odpis dolga ne pomeni popravka DDV, saj je bil davek obračunan na dan prodaje. (1. člen, 1. člen 167. člena Davčnega zakonika Ruske federacije) |

Odpisani dolg se ne upošteva med odhodki, saj prej znesek prodaje ni bil vključen v prihodke, saj ni bil plačan. (1. odstavek 346.17. člena, dopis Ministrstva za finance z dne 22. julija 2013 št. 03-11-11/28614) |

| Dolg prodajalca za prej naveden avans (predplačilo) | Odpisani dolg se všteva med neposlovne odhodke ne glede na to, da se v davčnem knjigovodstvu oblikuje rezervacija za dvomljive terjatve, saj se terjatve za predplačilo do dobavitelja davčno računovodsko ne štejejo za dvomljive in posledično ne sodelujejo pri oblikovanju. rezerve. (Pismo Ministrstva za finance Rusije z dne 30. junija 2011 št. 07-02-06/115) |

DDV od akontacije, ki je bila prej sprejeta v odbitek, je treba povrniti v času odpisa terjatev. (Dopis Ministrstva za finance z dne 11. aprila 2014 št. 03-07-11/16527) |

Odpisani dolg se ne všteva med odhodke (Dopisi Ministrstva za finance z dne 30. marca 2012 št. 03-11-06/2/49, z dne 12. decembra 2008 št. 03-11-04/2/195) |

Kot je razvidno iz tabele, je postopek vključitve odpisanih terjatev v odhodke pri uporabi splošnega sistema obdavčitve odvisen od tega, ali je organizacija ustvarila davčno računovodstvo ali ne. Če je bila oblikovana rezerva, se slabe terjatve odpišejo v breme rezerve in niso vključene v neposlovne odhodke. pri čemer v davčnem računovodstvu ni pomembno, ali je bil tak dolg vključen v oblikovanje rezerve ali ne.

Računovodstvo

Za računovodske namene so slabe terjatve dolžnikov vključene v druge odhodke na dan popisa dolgov in se odražajo na računu 91 "Drugi prihodki in odhodki" podračun 91-2 "Drugi odhodki". V tem primeru je treba dolg, odpisan zaradi plačilne nesposobnosti dolžnika po poteku zastaralnega roka, pet let evidentirati na zabilančnem kontu 007 »Dolg insolventnih dolžnikov, odpisan z izgubo«, da se sledi možnosti za njegovo odplačilo.

Za razliko od davčnega računovodstva je pravica, vendar odgovornost organizacije v prisotnosti dvomljivih terjatev. Če je torej oblikovana rezerva za dvomljive terjatve, se slabe terjatve odpisujejo v breme nje in se ne vštevajo med druge odhodke. Vendar se je treba spomniti, da v računovodstvu se lahko iz rezerve odpiše le dolg, ki je sodeloval pri njegovem oblikovanju.

| Debetna | Kredit | Vsebina delovanja |

|

1. Če v računovodstvu ni bila oblikovana rezerva za dvomljive dolgove ozče terjatve, ki so predmet odpisa, niso sodelovale pri njegovem oblikovanju |

||

| 91-2 | 62, 60, 76 itd. | Slabe terjatve odpisane kot drugi odhodki |

| 007 | ||

|

2. Če je bila v računovodstvu oblikovana rezerva za dvomljive terjatve in pri oblikovanju so bile upoštevane terjatve, ki so predmet odpisa |

||

| 63 | 62, 60, 76 itd. | Slabe terjatve se odpisujejo v breme popravka vrednosti dvomljivih terjatev |

| 007 | Znesek odpisanega dolga se odraža v bilanci stanja | |

Odpis obveznosti do dobaviteljev

Odpis obveznosti do dobaviteljev s potečenim zastaralnim rokom, pa tudi odpis terjatev se odraža v davčnem računovodstvu pri uporabi splošnega sistema obdavčitve in poenostavljenega davčnega sistema, odvisno od razloga za nastanek: dolg za prejeto, a neplačano blago (dela, storitve) ali dolg za prejete predujme od kupcev.

| Narava dolga | Davek na prihodek | DDV | poenostavljeni davčni sistem |

| Dolg do dobavitelja za prejeto blago, storitve dela | (18. člen 250. člena Davčnega zakonika Ruske federacije) |

DDV, ki je bil prej sprejet za odbitek (pri knjiženju blaga, del, storitev), se ne obnovi (Dopis Ministrstva za finance z dne 21. junija 2013 št. 03-07-11/23503) |

Odpisani dolg je vključen v prihodke organizacije (odstavek 1 člena 346.15, odstavek 18 člena 250 Davčnega zakonika Ruske federacije, pismo Ministrstva za finance Rusije z dne 07.08.2013 št. 03-11-06/2/31883) |

| Dolg do kupca za prejeti avans (predplačilo) | Odpisani dolg je v celoti vštet v neposlovne prihodke (z DDV) (18. člen 250. člena Davčnega zakonika Ruske federacije) |

DDV, predhodno plačan na prejeti predujem, ni odbiten (Dopis Ministrstva za finance z dne 7. decembra 2012 št. 03-03-06/1/635) |

Odpisani znesek dolga ni vključen v prihodke, saj je bil že upoštevan prej (v času plačila s strani kupca) člen 1 čl. 346.17 Davčni zakonik Ruske federacije |

! Opomba: V davčnem računovodstvu se vse odpisane obveznosti (zaradi zastaranja in drugih razlogov) vključijo v neposlovne prihodke. z izjemo dolg (klavzule 3.4, 11, 21 odstavek 1 člena 251 Davčnega zakonika Ruske federacije):

- pred proračunom za plačilo davkov, pristojbin, kazni in glob;

- državnim izvenproračunskim skladom za plačilo prispevkov, kazni in glob;

- udeležencu, ki ima v lasti več kot 50% odobrenega kapitala organizacije (brez dolga za plačilo obresti na posojila);

- organizaciji, v odobrenem kapitalu katere delež vaše organizacije znaša več kot 50% (z izjemo dolga za plačilo obresti na posojila);

- kateremu koli članu vaše organizacije, če dokument, ki potrjuje odpust dolga, navaja, da je to storjeno za povečanje čistih sredstev vašega podjetja;

- udeležencem organizacije glede neizterjanih dividend.

Računovodstvo

V računovodstvu so odpisane obveznosti vključene v druge prihodke organizacije in se odražajo na računu 91 "Drugi prihodki in odhodki", podračun 91-1 "Drugi prihodki".

Težke situacije pri odpisu terjatev

Slabe terjatve se, kot smo ugotovili, za davčne namene uvrščajo med odhodke, zato se je treba njihovega odpisa lotiti s posebno pozornostjo. Pogosto računovodja dvomi o "brezupnosti" dolga in zakonitosti njegove uvrstitve med stroške. Predlagam obravnavo najpogostejših vprašanj v zvezi z odpisom terjatev.

- Ali je mogoče med odhodke vključiti znesek zastaralnega dolga, če je dolžnik v stečajnem postopku?

V skladu s stališčem Ministrstva za finance Ruske federacije se tak dolg ne šteje med neposlovne stroške, če postopek proti dolžniku ni zaključen in je upnik vpisan v register upnikov. V tem primeru rok zastaranja terjatve ni pomemben. Davčni zavezanec lahko odpiše terjatve šele, ko sodišče razglasi stečaj dolžnika in ga izključi iz Enotnega državnega registra pravnih oseb. (Pismo Ministrstva za finance Rusije z dne 04.03.2013 št. 03-03-06/1/6313, pismo Ministrstva za finance Rusije z dne 23.09.2013 št. 03-03-06/2/39363, pismo Ministrstva za finance Rusije z dne 04.03.2013 št. 03-03-06 /1/6313)

- Ali je možno med odhodke vključiti znesek slabih terjatev, za katere niso bili izvedeni ukrepi izterjave?

V skladu s sodbami sodišč in pojasnili ministrstva za finance se slabe terjatve z zastaranjem lahko uvrščajo med odhodke za davčne namene, ne glede na to, ali so bili sprejeti ukrepi za njihovo izterjavo ali ne. (Odločba Zvezne protimonopolne službe moskovskega okrožja z dne 14. septembra 2012 v zadevi št. A40-85915/11-91-367, pismo Ministrstva za finance Rusije z dne 21. februarja 2008 št. 03-03-06 /1/124, pismo Ministrstva za finance Rusije z dne 25. novembra 2008 št. 03-03-06/2/158)

- Ali je znesek terjatev vključen v odhodke, če je dolžnik priznan kot neaktivna pravna oseba in je z odločbo davčnega organa izključen iz Enotnega državnega registra pravnih oseb (če v preteklih dvanajstih mesecih ni bilo predloženih poročil, ni bilo opravljenih transakcij) na TRR)?

Do 01.09.2014 - ni vključeno, saj izključitev dolžnika iz Enotnega državnega registra pravnih oseb ne pomeni njegove likvidacije in takšna podlaga za odpis terjatev ni predvidena v 2. odstavku čl. 266 Davčni zakonik Ruske federacije. (Pismo Ministrstva za finance Rusije z dne 27.02.2013 št. 03-03-06/1/5556, pismo Ministrstva za finance Rusije z dne 07.07.2008 št. 03-03-06/1/309, pismo Ministrstva za finance Rusije z dne 11.12.2012 št. 03-03-06 /1/649)

Od 01.09.2014 - vključeno, saj je od tega datuma začel veljati zakon št. 99-FZ z dne 05.05.2014, v skladu s katerim je bil Civilni zakonik Ruske federacije dopolnjen s čl. 64.2. V skladu s tem členom je izključitev neaktivne pravne osebe iz enotnega državnega registra pravnih oseb dejansko enakovredna njeni likvidaciji.

- Kdaj se lahko terjatve odpišejo med neposlovne odhodke, če so poravnani z dolžnikom?

Podpis obračuna je podlaga za pretrganje zastaranja, zato se lahko terjatve odpišejo in upoštevajo kot odhodek šele po preteku treh let od podpisa zadnjega obračuna. . (Pismo Zvezne davčne službe Rusije z dne 6. decembra 2010 št. ŠS-37-3/16955)

- Ali je mogoče slabe terjatve vključiti med odhodke, če za to nasprotno stranko obstaja nasprotna obveznost?

Ogledali smo si torej postopek odpisa terjatev in obveznosti v računovodstvu in davčnem računovodstvu. Še enkrat bi vas rad spomnil, da je odpis slabih terjatev odgovornost organizacije in vpliva tako na računovodske izkaze kot na davčne izračune. Zato je treba dolgove nasprotnih strank, ki jih ni mogoče izterjati, pravočasno in preudarno odpisati, pri čemer vam bo, upam, pomagalo gradivo v tem članku.

Se vam zdi članek uporaben in zanimiv? delite s kolegi na družbenih omrežjih!

Obstajajo komentarji in vprašanja - pišite, se bomo pogovorili!

Yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "neposredno"; yandex_font_size = 1; yandex_direct_type = "navpično"; yandex_direct_border_type = "blok"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = false; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = res; yandex_no_sitelinks = res; document.write(" ");

Zakonodajni in regulativni akti

1. Davčni zakonik Ruske federacije

2. Civilni zakonik Ruske federacije

3. Predpisi o vodenju računovodskih in računovodskih izkazov v Ruski federaciji, odobreni z odredbo Ministrstva za finance Ruske federacije z dne 29. julija 1998 št. 34n

4. Kontni načrt za računovodske finančne in gospodarske dejavnosti organizacij in Navodila za njegovo uporabo, odobrena z Odlokom Ministrstva za finance Ruske federacije z dne 31. oktobra 2000 št. 94n

S kodeksi in ukazi Ministrstva za finance se lahko seznanite na http://pravo.gov.ru/

5. Pisma Ministrstva za finance Ruske federacije

Pisma Ministrstva za finance Ruske federacije najdete na uradni strani http://mfportal.garant.ru/

Vsako podjetje, ne glede na lastninsko obliko, vodi evidenco svojih prihodkov in odhodkov. To je pomembno tako za velika podjetja, ki zasedajo vodilne položaje na trgu, kot za podjetnike, ki organizirajo lastna mala podjetja. Ob koncu naslednjega poročevalskega obdobja morajo analizirati rezultate opravljenega dela. Toda za izvedbo teh končnih operacij je treba jasno razumeti, kako podjetje živi, na katere vire se opira in kako uporablja obstoječa sredstva. V tej publikaciji bomo obravnavali sredstva podjetja, zlasti terjatve.

Koncept terjatev

Podjetniki začetniki pogosto ne razumejo pomena tega izraza, predvsem pa dejstva, da je dolg dolžnikov uvrščen med sredstva, torej last podjetja. Razlaga je preprosta: terjatve so dolgovi posameznikov ali pravnih oseb do podjetja za izvoženo blago, storitve ali druga opravljena dela, ki pa še niso bila plačana.

Terjatve v bilanci stanja so del premoženja družbe, to je sredstvo.

Z drugimi besedami, pomen te vrstice bilance stanja za podjetje je mogoče formulirati s frazo "Dolgovani smo." V določenem času se ti dolgovi poplačajo, spremenijo v gotovino in povečajo količino denarja v blagajni podjetja ali na njegovem bančnem računu. Od tod sklep: terjatve v bilanci stanja so del premoženja družbe, tj.

Kako nastane dolg

Nobeno podjetje ne more storiti brez nastanka takšnega dolga, saj je to vedno razloženo s proizvodno nujnostjo: za eno podjetje je donosno ponuditi lastno blago in ga prenesti z odlogom plačila, za drugo - prejeti z možnostjo plačilo na obroke. Tukaj se pojavi obojestranski interes:

- podjetju dolžniku je dana začasna možnost uporabe tujega obratnega kapitala (kupljenega, a še neplačanega blaga);

- Posojilojemalec izkorišča priložnost za širitev trga za dobavo blaga in iskanje potencialnih kupcev.

V strukturi terjatev so izkazani tudi zneski avansov, danih dobaviteljskim podjetjem kot predplačilo za storitve/blago, kupljene v prihodnosti.

Upoštevajte, da je treba takšne transakcije formalizirati s sestavo pogodb, ki določajo pogoje dobave ali prevzema storitev ter datume in načine plačila. Ko smo preprosto pojasnili, kaj so terjatve, pojdimo naprej in poglejmo, kako vplivajo na življenje podjetja.

Ker so takšni dolgovi oblikovani iz sredstev, ki so preusmerjena iz poslovnega prometa podjetja, je potrebno nadzorovati njihovo rast in zagotoviti pravočasno izterjavo v skladu s sklenjenimi pogodbami. Navsezadnje je nemogoče dovoliti situacijo, v kateri podjetja dolžniki nenadoma zavrnejo svoje obveznosti in ne plačajo ali vrnejo izvoženega blaga. Zato je element nadzora izjemno pomemben pri sklepanju pogodbe in zagotavljanju spoštovanja njenih pogojev s strani obeh strani.

Vzrok za nastanek terjatev niso le pogodbe o dobavi proizvedenih izdelkov. Lahko se poveča na primer za znesek preveč plačanih davkov v proračun ali zunajproračunske sklade, ki se bodo odpisali z naknadnimi nakazili plačil.

Drug položaj, ki se odraža v povečanju zneska dolga, so dolgovi osebja podjetja za izdane zneske ali za preveč izplačane plače. Podjetja izdajajo denar na račun za gospodarske potrebe finančno odgovornim osebam.

Npr, skladiščnik prejme gotovino za nakup pisarniškega materiala ali nakup tehnične literature. Izdani znesek se odraža v strukturi terjatev in se povrne šele, ko zaposleni poroča o nastalih stroških, jih navede v predračunu in mu priloži vse dokumente, ki potrjujejo dejstvo pridobitve.

Vrste terjatev

Katere so vrste terjatev?

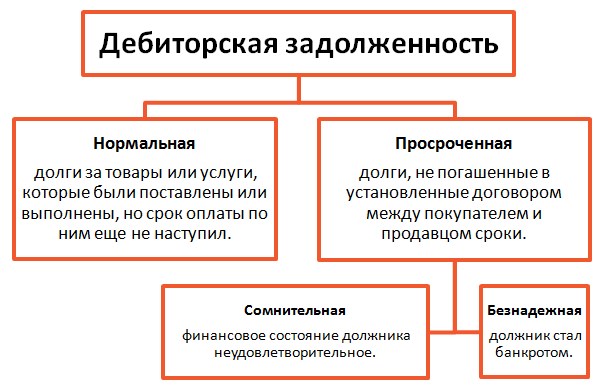

Dolg delimo na običajnega in zapadlega. Običajna kategorija dolgov vključuje:

- za blago/storitve, za katere še niso prišli končni plačilni roki;

- v obliki predplačila za blago/delo, ki ga podjetje prenese na pogodbeni podlagi;

- zaposleni, ki so prejeli denar za službene potrebe ali službena potovanja, pa še ni prišel rok za poročanje o stroških.

Zapadle terjatve so dolgovi:

- za blago/storitve, za katere podjetje ni prejelo plačila v roku, določenem v pogodbi;

- za izdane obračunske zneske, če delavec ni poročal o nastalih stroških brez predložitve akontacije.

Veliko večino zapadlih obveznosti predstavljajo poravnave z nasprotnimi strankami, zato bomo postopke z odgovornimi osebami prepustili računovodjem, ki praviloma strogo nadzorujejo finančno poslovanje podjetja.

Zapadli dolg se razvršča v dvomljivo in brezupno. V skladu z rusko zakonodajo se dolg šteje za dvomljivega, če ni plačan v roku, določenem v pogodbi, in ni zavarovan, na primer z zastavo ali poroštvom. Tako razlaga davčni zakonik Ruske federacije.

Z drugimi besedami, neplačane obveznosti vzbujajo dvome glede na poslovni ugled in plačilno sposobnost nasprotne stranke: stalni, zaupanja vreden partner ima lahko začasne finančne težave in pojasnjuje zamude pri plačilu, neznano kako pa naročnik, ki ni plačal dobav po prvi sklenjeni dogovor se bo obnašal.

Takšna dvomljiva terjatev postane slaba terjatev, torej neizterljiva, ko potečejo zakonsko določeni roki za prijavo terjatev za njeno izterjavo. V skladu s civilnim zakonikom Ruske federacije zastaralni rok ustreza triletnemu obdobju.

Obstaja več dejavnikov, ki sprožijo nastanek slabih terjatev. to:

- likvidacija družbe dolžnika;

- stečaj podjetja;

- potek zastaralnega roka;

- neresničnost izterjave tudi s sodno odločbo (na primer, organizacija pride pod operativno upravljanje, čeprav se praviloma takšni ukrepi sprejmejo med stečajnim postopkom);

- prisotnost sredstev na računu dolžnika v banki, ki ji je odvzeta možnost nadaljevanja bančnih dejavnosti. Znano je, da je na pobudo Centralne banke Ruske federacije več deset bank podvrženih podobni prepovedi, zato bo treba ta dejavnik upoštevati.

Če pride do te situacije, sta na voljo dve možnosti:

- Če arbitražno sodišče sprejme odločitev o likvidaciji banke in ni denarja za poplačilo dolga podjetja, se tak dolg prizna kot slab in se odpiše kot izguba. Upoštevajte, da je ta odločitev sprejeta na podlagi dokumentov, ki jih predloži dolžnik - sodne odredbe, informacije, ki potrjujejo pomanjkanje sredstev itd.;

- Če sodišče sprejme odločitev o prestrukturiranju banke, ima podjetje pravico ustvariti rezervo za dvomljive dolgove in počakati, da se stanje v banki in podjetju dolžniku izboljša.

Terjatve na primeru občin moskovske regije

Naj ponovimo, da v prizadevanju za osvajanje novih trgov in širitev dejavnosti ne gre pozabiti na običajno previdnost in sklepati pogodbe o dobavi blaga ali storitev (zlasti za impresivne zneske) s podjetji, ki so se izkazala kot plačilno sposobni partnerji. z znanim poslovnim ugledom.

Upoštevajte, da organizacije uporabljajo vsa možna orodja za poplačilo zapadlih dolgov. Nudijo na primer odloženo/obročno plačilo, izvajajo menjalne poravnave, uporabljajo delnice in menice.

Odraz dolga v bilanci stanja

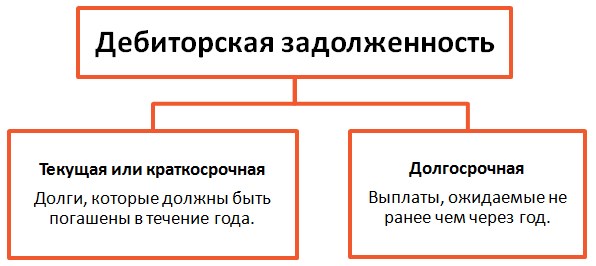

Računovodsko poročilo upošteva dve kategoriji terjatev:

- kratkoročni, katerega izplačilo je predvideno v enem letu. To je prevladujoča skupina, saj je zelo redko ponuditi odloge za več kot eno leto;

- dolgoročne, tj. katerih pričakovani plačilni roki presegajo 12 mesecev.

Ta delitev se uporablja v ekonomskih izračunih pri seštevanju uspešnosti podjetja, določanju likvidnosti, bonitete in plačilne sposobnosti podjetja. Ne bomo se spuščali v ekonomske kategorije, omenili bomo le, da so terjatve podjetja pomembna sestavina v finančnem in proizvodnem življenju podjetja, ki vplivajo na končni rezultat dela in predstavljajo del premoženja, katerega dinamika zahteva potreben nadzor.

O. Lunina

urednik revije “Izobraževalne ustanove: računovodstvo in obdavčitev”

Enakomerno in tekoče vodenje evidenc (brez dolgov in preplačil) ni vedno mogoče. Institucije, tudi državne, se pogosto znajdejo v situacijah, ko so na primer plačale predujem za dela (storitve), izvajalec pa jih nikoli ni začel izvajati. Pogosto so primeri preplačila plač. Kako se takšne in druge podobne situacije odražajo v računovodstvu zavoda in kaj storiti v teh primerih, bomo obravnavali v tem članku.

Kaj so terjatve?

Terjatve do institucij nenehno nastajajo kot posledica nedokončanih odnosov med nasprotnimi strankami. Kadar njegovo odplačilo zamuja dlje časa, je to razlog za izvedbo inšpekcijskih pregledov in sprejetje ukrepov za njegovo izterjavo. V nekaterih primerih se terjatve ugotovijo med popisom plačil v pripravi za poročanje.

Označuje potrebo po inventarju Umetnost. 11 zveznega zakona z dne 6. decembra 2011 št. 402-FZ "O računovodstvu".Izvaja se v skladu z Metodološka navodila za popis premoženja in finančnih obveznosti, odobreno Z odredbo Ministrstva za finance Ruske federacije z dne 13. junija 1995 št. 49(v nadaljevanju Navodilo št. 49).

Popis poravnav z bankami in drugimi kreditnimi institucijami za posojila, s proračunom, kupci, dobavitelji, odgovornimi osebami, zaposlenimi, vlagatelji, drugimi dolžniki in upniki je sestavljen iz preverjanja veljavnosti zneskov, navedenih v računovodskih izkazih ( klavzula 3.44 Smernic št. 49).

Glede na dolg do zaposlenih v organizaciji so ugotovljeni neizplačani zneski plač, ki jih je treba nakazati na račun vlagateljev (terjatve), ter zneski in razlogi za preplačila zaposlenim (terjatve) ( klavzula 3.46 Smernic št. 49).

Pri popisu obračunskih zneskov se preverjajo poročila odgovornih oseb o danih predujmih, pri čemer se upošteva njihova namenska poraba, ter višina danih predujmov za posameznega zavezanca (datumi izdaje, namen) ( klavzula 3.47 Smernic št. 49).

Inventurna komisija mora z dokumentarnim pregledom ugotoviti tudi ( klavzula 3.48 Smernic št. 49):

- pravilnost obračunov z bankami, finančnimi, davčnimi organi, zunajproračunskimi skladi, drugimi organizacijami, pa tudi s strukturnimi oddelki organizacije, ki so razporejeni v ločeno bilanco stanja;

– pravilnost in veljavnost zneska dolga, evidentiranega v knjigovodskih evidencah za primanjkljaje in tatvine;

– pravilnost in veljavnost zneskov terjatev, obveznosti in vlagateljev, vključno z zneski terjatev in obveznosti, za katere je potekel zastaralni rok.

Rezultati popisa se odražajo v popisnem listu obračunov s kupci, dobavitelji in drugimi dolžniki in upniki (f. 0504089), potrjen Naročilo št. 52n. Pri izpolnjevanju tega dokumenta v zvezi s terjatvami se odraža:

– naziv dolžnika;

- podatki o preplačilih institucije v okviru ustreznih proračunov proračunskega sistema Ruske federacije;

– številko računovodskega (proračunskega) računa;

– skupni znesek dolga po računovodskih podatkih, vključno s tistimi, ki so jih dolžniki potrdili (dolžniki jih niso potrdili);

– višino zastaralnih terjatev.

Podlage za pripoznanje terjatevnerealno zbrati

Terjatve, ki jih ni mogoče poplačati, se štejejo za neizterljive. Pogoje, pod katerimi terjatev ni mogoče izterjati, določa OZ. Takšni pogoji so zlasti:

– preteče zastaralni rok (196., 197. člen);

– likvidacija organizacije (419. člen);

– smrt državljana dolžnika (418. člen);

– nezmožnost izpolnitve obveznosti (kadar je to posledica okoliščine, za katero nobena stranka ni odgovorna) (416. člen);

– sprejem akta državnega organa o ugotovitvi dolga kot neizterljivega (417. člen).

Zastaranje. Zastaralni rok v skladu z Umetnost. 196 Civilnega zakonika Ruske federacije je tri leta.

Zastaralni rok začne teči na dan obveznega plačila, ki ga določa zakonodaja Ruske federacije.

Zastaranje, ki ga določa civilno pravo, se lahko prekine. Tek zastaranja se prekine z vložitvijo tožbe pri sodišču na predpisani način in z dejanji dolžnika, ki kažejo na pripoznanje dolga. Po prekinitvi zastaranje začne teči znova. Čas, ki je pretekel do odmora, se ne šteje v nov rok.

Dejanja dolžnika, ki kažejo na priznanje dolga, vključujejo:

– priznanje dolga (podpis pomiritvenega akta za medsebojne obračune);

– delno plačilo dolga s strani dolžnika ali z njegovim soglasjem druga oseba.

Pri osebni vložitvi tožbe na sodišču se zastaranje pretrga z dnem, ko je tožbeni zahtevek prejelo sodišče. Če je tožba poslana po pošti, se zastaranje prekine z dnem, ki je naveden na poštnem žigu pošte.

Nov zastaralni rok začne teči z dnem, ko sodišče sprejme sklep o izterjavi dolga. Če zahtevek, ki ga je vložil zavod, sodišče pusti brez obravnave, se zastaranje ne šteje za pretrgano.

Likvidacija organizacije. Likvidacija dolžnika se izvede v skladu s postopkom, ki ga določa zakonodaja o državni registraciji pravnih oseb in samostojnih podjetnikov. Dokument, ki potrjuje likvidacijo pravne osebe in samostojnega podjetnika posameznika, je izvleček iz enotnega državnega registra pravnih oseb.

Prenehanje obveznosti zaradi smrti državljana. Obveznost (dolg) preneha s smrtjo dolžnika, če izpolnitev ni mogoča brez osebne udeležbe dolžnika ali je obveznost kako drugače neločljivo povezana z osebnostjo dolžnika.

Sprejetje akta o razglasitvi dolga za nerealno izterjavo. Takšna dokumenta sta sklep sodišča o nezmožnosti izterjave dolga in sklep sodnega izvršitelja o prekinitvi izvršilnega postopka zaradi nezmožnosti izterjave dolga.

Dolg, glede katerega je pravnomočna sodna odločba, se izterja na določen način Zvezni zakon z dne 2. oktobra 2007 št. 229-FZ "O izvršilnem postopku".

Dolg, ki ga je treba izterjati z izvršilnim postopkom, se prizna kot brezupen in je predmet odpisa le, če ga ni mogoče izterjati, kar potrdi sklep sodnega izvršitelja o zaključku izvršilnega postopka, zaradi nezmožnosti ugotovitve kraj dolžnika in njegovo premoženje, če dolžnik nima premoženja, gotovine in drugih dragocenosti, ki bi lahko bile predmet izvršbe v primeru likvidacije organizacije.

Nezmožnost izpolnitve obveznosti iz razlogov, na katere stranke nimajo vpliva. Okoliščine, na katere stranke ne morejo vplivati, so višja sila (naravne nesreče, vojaške akcije, teroristični napadi itd.).

Odraz v računovodstvu nerealnih terjatev za izterjavo

V skladu s členom 339 Navodila št. 157n (kakor je bil spremenjen z Odlokom Ministrstva za finance Ruske federacije z dne 6. avgusta 2015 št. 124n) od trenutka, ko je dolg priznan na način, ki ga določa ruska zakonodaja Zveza se v skladu z aktom glavnega upravitelja proračunskih prihodkov odpiše iz bilance stanja zavoda in sprejme v izvenbilančno knjigovodstvo na kontu 04 "Dolg insolventnih dolžnikov".

Neizterljive terjatve se odpisujejo iz bilance stanja na podlagi popisa, pisne utemeljitve in odredbe (navodila) vodje zavoda.

Obračunavanje navedenega dolga se izvede v času morebitnega nadaljevanja postopka izterjave v skladu z zakonodajo Ruske federacije, tudi v primeru spremembe premoženjskega stanja dolžnikov ali pred prejemom sredstev insolventnih dolžnikov v določenem roku za poplačilo dolga, preden izvršba (prenehanje) dolga sicer ni v nasprotju z zakonom.

Ko se postopek izterjave dolgov dolžnikov obnovi ali prejmejo sredstva za poplačilo dolga insolventnih dolžnikov na dan nadaljevanja izterjave ali na dan knjiženja v dobro računov (osebnih računov) institucij z navedenimi prejemki, je tak dolg odpisan iz zunajbilančnega računovodstva, hkrati pa se odraža na ustreznih bilančnih računih za obračunavanje poravnav na prejemkih .

Dolg iz zunajbilančnega knjigovodstva se odpiše na podlagi sklepa komisije zavoda o prejemu in odtujitvi sredstev, če obstajajo dokumenti, ki potrjujejo prenehanje obveznosti s smrtjo (likvidacijo) dolžnika, pa tudi po izteku. obdobja za morebitno nadaljevanje postopka izterjave v skladu z veljavno zakonodajo Ruske federacije.

Analitično računovodstvo po zunajbilančno račun 04 se vodi v kartonu za evidentiranje sredstev in obračunov (f. 0504051) v okviru vrst prejemkov (plačil), za katere je bil dolg dolžnika evidentiran v bilanci stanja zavoda, z navedbo dolžnikov (dolžnikov). njihovo polno ime ter druge podatke, ki so potrebni za ugotovitev dolga (dolžnik) z namenom morebitne izterjave ( odstavek 340 Navodila št. 157n).

Po navedbah Navodila o postopku uporabe proračunske klasifikacije Ruske federacije, odobreno Z odredbo Ministrstva za finance Ruske federacije z dne 1. julija 2013 št. 65n:

– posli za odpis na način, ki ga določa proračunska zakonodaja, terjatev, ki so nerealne za izterjavo (po prihodkih, virih financiranja proračunskega primanjkljaja, danih posojilih, predujmih) ter za odpis iz bilance stanja. dolg za prevzete obveznosti, ki jih ne terjajo upniki, je treba razvrstiti na podčlen 173»Izredni prihodki iz poslovanja s sredstvi« KOSGU;

– dodelitev zmanjšanja finančnega rezultata zneska terjatev za stroške, ki so v skladu z zakonodajo Ruske federacije priznani kot nerealni za izterjavo (za izvedena predplačila, za državne in občinske garancije, za katere enakovredni zahtevki ne izhajajo iz poroka do dolžnik), se izvaja po podčlen 273“Izredni odhodki za poslovanje s sredstvi” KOSGU.

Predstavimo tipične korespondenčne konte za različne vrste institucij za evidentiranje odpisa neizterljivih terjatev.

|

Državni zavod (Navodilo št. 162n*) |

Organizacija, ki jo financira država (Navodilo št. 174n**) |

Avtonomna ustanova (Navodilo št. 183n***) |

|||

|

Debetna |

Kredit |

Debetna |

Kredit |

Debetna |

Kredit |

|

Odpis terjatev po prihodkih |

|||||

|

Odpis dolga po danih kreditih, posojilih (posojilih) |

|||||

|

Odpis terjatev za dane akontacije |

|||||

|

Odpis terjatev do odgovornih oseb |

|||||

|

Odpis terjatev za premoženjsko škodo... |

|||||

|

...zaradi neidentifikacije storilcev |

|||||

|

... v zvezi s prekinitvijo predhodne preiskave, kazenske zadeve, prisilne izterjave, pa tudi s priznanjem krivca za insolventnega |

|||||

|

Sprejem v izvenbilančno knjigovodstvo nerealnih terjatev v izterjavo |

|||||

|

Odpis iz zunajbilančnega knjigovodstva nerealnih terjatev |

|||||

* Navodilo za uporabo kontnega načrta za proračunsko računovodstvo, odobreno Z odredbo Ministrstva za finance Ruske federacije z dne 6. decembra 2010 št. 162n.

** Navodila za uporabo kontnega načrta za računovodstvo proračunskih institucij, odobreno Z odredbo Ministrstva za finance Ruske federacije z dne 16. decembra 2010 št. 174n.

*** Navodila za uporabo kontnega načrta za avtonomne ustanove, odobreno Z odredbo Ministrstva za finance Ruske federacije z dne 23. decembra 2010 št. 183n.

Razmislimo o več praktičnih situacijah.

Primer 1

Proračunska izobraževalna ustanova je sklenila pogodbo za dobavo nove športne opreme v vrednosti 200.000 rubljev. Po določilih pogodbe naj bi bila dobava te športne opreme izvedena po predplačilu 30 % stroškov. Plačilo je bilo izvedeno s subvencijo, dodeljeno zavodu za izvajanje državne naloge. Dobavitelj zaradi likvidacije ni izpolnil pogodbenih pogojev, zavod ni prejel športne opreme, akontacija ni bila vrnjena.

Te transakcije se bodo odražale v računovodskih evidencah zavoda v skladu z odstavek 73, 97 ,98 Navodila št. 174n na naslednji način:

|

Debetna |

Kredit |

Znesek, rub. |

|

|

Plačan avans za dobavo športne opreme po pogodbi (nastala je terjatev do zavoda) |

|||

Primer 2

Samostojni izobraževalni zavod je v okviru svoje dohodkovne dejavnosti sklenil pogodbo za opravljanje dodatnih izobraževalnih storitev. Pogodbena cena je 50.000 rubljev. Zavod je izdal račun za plačilo storitev po pogodbi. Storitve je opravljala izobraževalna ustanova, vendar plačilo zanje ni bilo prejeto zaradi dejstva, da so bili dolžnikovi računi in premoženje zaseženi in ni imel možnosti plačati.

V računovodskih evidencah zavoda se bodo te transakcije odražale v skladu z odstavek 96,97 Navodila št. 183n na naslednji način:

|

Debetna |

Kredit |

Znesek, rub. |

|

|

Izdan je račun za plačilo storitev po pogodbi (nastala je terjatev do zavoda) |

|||

|

Odpisane neizterljive terjatve |

|||

|

Terjatve se sprejemajo za izvenbilančno knjigovodstvo |

Primer 3

Iz državne izobraževalne ustanove je bilo ukradeno premoženje (osnovna sredstva). Povzročena škoda je znašala 80.000 rubljev. Zaradi tatvine je bila uvedena kazenska zadeva. Kasneje je bila ta kazenska zadeva prekinjena, leto kasneje pa je bila preiskava primera ponovno uvedena. Storilce so identificirali in zadevo predali sodišču. S sodno odločbo so povzročitelji dolžni povrniti povzročeno škodo.

V skladu z člen 86 Navodila št. 162n znesek povzročene škode in odškodnina za to s strani krivca v računovodstvu državne institucije se odraža na naslednji način:

|

Debetna |

Kredit |

Znesek, rub. |

|

|

Odraža se višina povzročene škode |

|||

|

Neizterljive terjatve so bile po prekinitvi kazenskega postopka odpisane |

|||

|

Terjatve se sprejemajo za izvenbilančno knjigovodstvo |

|||

|

Po nadaljevanju preiskave primera in odkritju storilcev so bile terjatve povrnjene v bilanco |

|||

|

Terjatve se odpisujejo izvenbilančno |

Zneski neporavnanih terjatev ob koncu obdobja poročanja se odražajo v izkazih institucije v skladu z Navodila št. 191n(v pojasnilu k obrazcu 0503169) in Navodila št. 33n(v pojasnilu k obrazcu 0503769).

Tekoče terjatve do institucij lahko v določenih okoliščinah postanejo neizterljive. Neizterljive (slabe) in zapadle terjatve, za katere so bili sprejeti vsi izčrpni ukrepi prisilne izterjave, so predmet odpisa.

Odpis terjatev se izvaja v skladu z določili OZ.

Iz bilance stanja odpisane terjatve v času morebitne ponovne izterjave se upoštevajo pri zunajbilančno račun 04"Dolg insolventnih dolžnikov."

Iz zunajbilančnega knjigovodstva se lahko terjatve prenesejo nazaj v bilančno knjigovodstvo ali odpišejo, če je dolžnik likvidiran (ali umrl) ali je potekel rok za morebitno nadaljevanje postopka izterjave.

Odredba Ministrstva za finance Ruske federacije z dne 30. marca 2015 št. 52n »O odobritvi obrazcev primarnih računovodskih dokumentov in računovodskih registrov, ki jih uporabljajo javni organi (državni organi), lokalne samouprave, organi upravljanja državnih izvenproračunskih skladov , državnih (občinskih) institucij ter Metodoloških navodil za njihovo uporabo.«

Navodilo za uporabo Enotnega kontnega načrta za javne organe (državne organe), lokalne samouprave, organe upravljanja državnih izvenproračunskih skladov, državne akademije znanosti, državne (občinske) ustanove, potrj. Z odredbo Ministrstva za finance Ruske federacije z dne 1. decembra 2010 št. 157n.

Odobrena navodila o postopku za pripravo in predložitev letnih, četrtletnih in mesečnih poročil o izvrševanju proračunov proračunskega sistema Ruske federacije. Z odredbo Ministrstva za finance Ruske federacije z dne 28. decembra. 2010 št. 191n.

Navodilo o postopku sestavljanja in predložitve letnih in četrtletnih računovodskih izkazov državnih (občinskih) proračunskih in samostojnih ustanov, potrjeno. Z odredbo Ministrstva za finance Ruske federacije z dne 25. marca 2011 št. 33n.

Kot kažejo izkušnje z izvajanjem revizij v računovodstvu številnih podjetij, so terjatve izpred mnogih let navedene na računih 60 "Poravnave z dobavitelji in izvajalci", 62 "Poravnave s kupci in kupci", 71 "Poravnave z odgovornimi osebami", 73 "Poravnave z osebjem za druge posle", 76 "Poravnave z drugimi dolžniki in upniki". Del celotnega zneska dolga je zapadel, drugi del je nerealno izterljiv. V skladu z veljavno zakonodajo, če so terjatve predmet odpisa za finančne rezultate, jih je treba odpisati, sicer je čisti dobiček izkrivljen, kar neposredno vpliva na interese lastnikov (delničarjev) in bilanco stanja podjetja. postane tudi nerealno.

1. Odpis terjatev do kupcev in kupcev za finančne rezultate

Terjatve nastanejo kot posledica neskladja med trenutkom odpreme in plačila proizvodov, opravljenih storitev ali opravljenih del. Na žalost v ruski gospodarski realnosti pogosto obstajajo primeri neizpolnjevanja obveznosti plačila dobavljenih izdelkov (opravljenih storitev, opravljenih del) v pogojih, določenih v pogodbi, zaradi plačilne nesposobnosti, reorganizacije ali likvidacije kupca. Tako se na poravnalnih računih oblikujejo dvomljivi dolgovi.

Dvomljiv dolg Pripoznane so terjatve organizacije, ki niso poplačane v s pogodbo določenih rokih in niso zavarovane z ustreznimi garancijami.

77. člen računovodskih predpisov določa, da se dolgovi, ki jih ni mogoče izterjati, odpišejo za vsako obveznost na podlagi popisnih podatkov, pisne utemeljitve in odredbe (navodila) vodje organizacije ter se ustrezno bremenijo račun rezerve za dvomljivih dolgov ali finančnih rezultatov gospodarske organizacije, če v obdobju pred poročevalskim obdobjem zneski teh dolgov niso bili rezervirani . Poleg tega je ugotovljeno, da odpis dolga z izgubo zaradi plačilne nesposobnosti dolžnika ne pomeni odpisa dolga. Ta dolg se mora odražati v bilanci stanja pet let od datuma odpisa dolga, da se spremlja možnost njegove izterjave v primeru spremembe finančnega položaja dolžnika. Za te namene je predviden Kontni načrt (Navodila za uporabo Kontnega načrta). račun 007 "Dolg insolventnih dolžnikov, odpisan z izgubo."

Identifikacija terjatev, ki so predmet odpisa iz finančnega izida

Dvomljive dolgove ugotovimo pri popisu terjatev. Popis terjatev se izvaja v skladu z Metodološkimi navodili za popis premoženja in finančnih obveznosti, odobrenim z odredbo Ministrstva za finance Rusije z dne 13. junija 1995 N 49. Za formalizacijo rezultatov popisa je enoten Obrazec N INV-17 je podan "Akt o popisu poravnav s kupci, dobavitelji in drugimi dolžniki in upniki" (odobren z Resolucijo Državnega odbora za statistiko Rusije z dne 18. avgusta 1998 N 88 "O odobritvi enotnih oblik primarnega računovodstva" dokumentacija za obračunavanje gotovinskih transakcij, za obračunavanje rezultatov inventarja«, ob upoštevanju opravljenih sprememb in dopolnitev).

Glede na kazalnike te oblike terjatve se delijoza potrjene, nepotrjene in zastaralne dolgove.

Postopek ugotavljanja terjatev za odpis finančnih rezultatov.

Terjatve, ki niso realne za izterjavo, lahko nastanejo kot posledica:

Likvidacija dolžnikaV postopku izvajanja popisa poravnav se lahko izkaže, da bo nasprotna stranka dolžnik ob zahtevi za potrditev dolga v skladu s poročilom o uskladitvi sporočila, da je v likvidaciji ali je že likvidirana. Pri likvidaciji se na podlagi dolžnikovega premoženja oblikuje stečajna masa, namenjena poplačilu terjatev upnikov. Praviloma ni dovolj zadovoljiti zahteve vseh upnikov. V skladu s členom 64 Civilnega zakonika Ruske federacije je podjetje upnik, ki ima terjatve za odpremljene izdelke ali izdan predujem za dobavo izdelkov, upnik pete prednosti. Če stečajna masa ne zadošča za poplačilo terjatev, potem je družba upnica dolžna terjatve odpisati kot finančni rezultat, vendar šele po pravni likvidaciji dolžnika. Osmi odstavek 63. člena Civilnega zakonika Ruske federacije določa, da " se šteje, da je likvidacija pravne osebe zaključena in da je pravna oseba prenehala obstajati po vpisu v enotni državni register pravnih oseb. Primarni dokument, na podlagi katerega se neizterljive terjatve odpisujejo, je lahko sklep arbitražnega sodišča o zaključku stečajnega postopka in likvidacije dolžnika.

Denar je obtičal v težavni banki

Nestabilnost bančnega sistema je na žalost ena od značilnosti ruskega gospodarstva. Izkušnje pri izvajanju revizij kažejo, da se na obveznostih do dobaviteljev najdejo terjatve, ki so posledica »zataknjenega« denarja v težavni banki. Če ni prišlo do pravne likvidacije banke in je predvideno njeno prestrukturiranje, je priporočljivo ustvariti rezervo za dvomljive dolgove za znesek dolga in spremljati možnost, da banka obnovi svojo solventnost. Če arbitražno sodišče odloči o likvidaciji problematične banke in njeno premoženje ne zadošča za poplačilo terjatev, se tak dolg šteje za neizterljivega in ga je treba odpisati kot finančni rezultat.

Zastaranje

Zastaralni rok je rok, v katerem je sodišče splošne pristojnosti, arbitražno sodišče ali arbitražno sodišče dolžno zagotoviti varstvo osebi, ki ji je bila kršena pravica.

V skladu s členom 200 Civilnega zakonika Ruske federacije zastaralni rok na splošno začne teči od dneva, ko je oseba izvedela ali bi morala izvedeti za kršitev svoje pravice. V skladu s členom 196 Civilnega zakonika Ruske federacije zastaralni rok je tri leta, vendar se lahko podaljša v skladu s členom 203 Civilnega zakonika Ruske federacije: " Tek zastaranja se prekine z vložitvijo terjatve na predpisan način, pa tudi z dejanji, ki kažejo na pripoznanje dolga, od zavezanca. Po prekinitvi začne zastaranje teči znova; čas, ki je pretekel pred odmorom, se ne šteje v novo obdobje."

V splošnem je začetek zastaralnega roka za poplačilo terjatev prvi dan zamude z izpolnitvijo obveznosti. Roki za izpolnitev obveznosti so določeni v pogodbi. Če je v pogodbi določeno, da mora kupec blago plačati v 30 dneh od dneva odpreme izdelkov s strani dobavitelja, začne zastaralni rok v primeru neplačila za dobavljene izdelke teči 31 dni po izdelki so poslani kupcu. V tem primeru bodo terjatve zapadle.

Zapadle terjatve je v bistvu imobilizacija sredstev podjetja, izločitev dela sredstev iz gospodarskega obtoka. Računovodska služba podjetja mora strogo spremljati strukturo zapadlih terjatev in si prizadevati za njihovo izterjavo. Finančni načini vplivanja na dolžnikeza izterjavo zapadlih terjatev so: sestavljanje aktov o poravnavi dolgov, uvedba kazni, predlogi za pobot, prodaja dolga, začetek stečajnega postopka insolventnega dolžnika. Če je zastaralni rok potekel in terjatev kljub ukrepom podjetja upnika za njihovo izterjavo ni mogoče izterjati, je treba tak dolg odpisati v breme poslovnega izida podjetja.

Zneski terjatev, za katere je potekel zastaralni rok, in drugi dolgovi, ki niso realni za izterjavo, so neposlovni odhodki na podlagi 12. odstavka PBU 10/99.

V računovodstvu neposlovni odhodki vključno z zneski terjatev, ki so zastarale, odražav breme računa 91 "Drugi prihodki in odhodki", podračun 91-2 "Drugi odhodki".

Odpis terjatev, ki jih ni mogoče izterjati zaradi likvidacije kupca-dolžnika ali zastaranja, je treba v knjigovodskih evidencah evidentirati z naslednjimi knjižbami:

bremenitev računa 62 dobro računa 90 "Prodaja", podračun "Prihodki"- nastanek terjatev iz naslova odpreme proizvodov (opravljanje storitev, opravljanje del);

debet konta 91, podkonto "Drugi odhodki" kredit konta 62- odpis neizterljivih terjatev iz finančnih rezultatov;

debetni račun 007- dobaviteljev dolg, odpisan z izgubo, se odraža v zabilančnem računu.

Če so neizterljive terjatve nastale zaradi stečaja banke, ki je dobil navodilo za negotovinsko plačilo, na primer za predujem prodajalcu za prihajajoče dobave izdelkov, se bodo v računovodstvu te poslovne transakcije odražale v naslednjih vnosih:

bremenitev računa 60, podračun "Poravnave za izdane predujme" dobro računa 51 "Tekoči računi"- nastanek terjatev iz naslova nakazila akontacije za odpremo izdelkov (opravljanje storitev, izvedba del);

debet konto 91, podkonto "Drugi odhodki" dobro konto 60- odpis terjatev, ki so nerealno izterljive na finančnem rezultatu.

Oblikovanje in uporaba rezerv za dvomljive dolgove

V skladu z odstavkom 70 računovodskih predpisov lahko organizacija ustvarite rezerve za dvomljive dolgove za poravnave z drugimi organizacijami in državljani za proizvode, blago, dela in storitve iz prenos zneskov rezerv na finančne rezultate organizacije.

Če torej še vedno obstaja določena verjetnost izterjave zapadlega dolga, je priporočljivo oblikovati rezerve za dvomljive dolgove za poravnave z organizacijami in državljani za izdelke, blago, dela in storitve, pri čemer se zneski rezerv pripišejo finančnim rezultatom organizacija.

Višina rezerve se določi za vsak dvomljiv dolg posebej, odvisno od finančnega stanja (solventnosti) dolžnika in ocene verjetnosti poplačila dolga v celoti ali delno. Rezerva se oblikuje, ko se na podlagi popisa izračunov in naloga upravnika ugotovi, da je dolg dvomljiv. Kontni načrt (Navodila za uporabo kontnega načrta) določa konto 63 »Rezervacije za dvomljive terjatve« za povzetek informacij o oblikovanju rezervacij za dvomljive terjatve. Za znesek ustvarjene rezerve se knjiži v breme računa 91 in v dobro računa 63. Pri odpisu neuveljavljenih dolgov, ki jih je organizacija predhodno prepoznala kot dvomljive, se vknjižbe izvedejo v breme računa 63 v korespondenci z ustreznimi računi za terjatve.

V računovodstvu je treba oblikovanje in uporabo rezerve za dvomljive dolgove odražati v naslednjih vnosih:

bremenitev računa 62 dobro računa 90 "Prodaja", podračun "Prihodki"- nastanek terjatev iz naslova odpreme proizvodov (opravljanje storitev, opravljanje del);

debet konta 91, podkonto "Drugi odhodki" kredit konta 63- oblikovana je rezerva za znesek dolga, ki je priznan kot dvomljiv;

debetni račun 63 kreditni račun 62- nerealne terjatve so bile odpisane na račun predhodno oblikovane rezerve;

debetni račun 007- dobaviteljev dolg, odpisan z izgubo, se odraža na zabilančnem računu.>

Obdavčitev terjatev, odpisanih na finančni rezultat

Razmislimo o značilnostih obdavčitve terjatev do nasprotnih strank, odpisanih na finančne rezultate podjetja, z davkom na dodano vrednost. Če davčni zavezanec obračuna prihodke za namene davka na dodano vrednost »ob odpremi«, potem njegove davčne obveznosti nastanejo v trenutku odpreme proizvoda kupcu. Terjatve nastanejo zaradi neusklajenosti trenutka plačila in trenutka odpreme. Zato v tem primeru ni pomembno, ali je prihodek plačan ali ne, ker morajo biti obveznosti plačila davkov izpolnjene v trenutku odpreme blaga (dela, storitev) kupcu.

Če davčni zavezanec obračunava prihodke za namene davka na dodano vrednost »ob plačilu«, potem je v času odpisa terjatev njegov finančni rezultat nastane obveznost plačila davka na dodano vrednost v proračun. Odstavek 5 člena 167 drugega dela Davčnega zakonika Ruske federacije določa, da " V primeru, da kupec ne izpolni nasprotne obveznosti v zvezi z dobavo blaga (opravljanje dela, opravljanje storitev) pred potekom zastaralnega roka, se prizna datum plačila blaga (dela, storitve). kot najzgodnejši od naslednjih datumov:

1) dan poteka določenega zastaralnega roka;Tako odpis terjatev iz finančnih rezultatov zaradi zastaranja oziroma likvidacije dolžnika za namene DDV, je enakovredno plačilu.2) dan odpisa terjatev."

Izgube iz naslova odpisa zapadlih ali izterljivih terjatev se priznajo za namene davka na dobiček. V skladu z odstavkom 2 člena 265 drugega dela Davčnega zakonika Ruske federacije " Med neposlovne odhodke se za namene tega poglavja izenačujejo izgube, ki jih je zavezanec prejel v poročevalskem (davčnem) obdobju, zlasti:

2) znesek terjatev, za katere je potekel zastaralni rok, ter znesek drugih dolgov, ki so nerealni za izterjavo:"

Primer št. 1.

10. januar 1998 podjetje "A" postaviti podjetje "B" 4 avtomobile v vrednosti 360 tisoč rubljev, vključno z DDV, in podjetje "B" 3 avtomobili v vrednosti 270 tisoč rubljev, vključno z DDV. V skladu s pogodbo mora biti plačilo za avtomobile opravljeno v 30 dneh od datuma njihove odpreme kupcu. Podjetje "B" plačilo ni bilo pravočasno. Podjetje "A" je 3 leta poskušalo izterjati zapadli dolg, vendar neuspešno. Podjetje "B" prav tako ni plačal pravočasno in eno leto po nakupu avtomobilov od podjetje "A" s sklepom arbitražnega sodišča razglasil stečaj.Določite trenutek odpisa terjatev podjetje "A" o finančnih rezultatih, ter ugotoviti, kakšne davčne obveznosti v tem primeru nastanejo.Obračun prihodkov za namene DDV z uporabo računovodskih usmeritev podjetje "A" zagotovljeno "ob plačilu". Rezerva za dvomljive terjatve ni bila oblikovana. K novemu kontnemu načrtu podjetje "A" prenesen od 1. januarja 2001

Tabela 1

2. Odpis terjatev do delavcev za finančne rezultate

Odpis terjatev odgovornim osebam

V praksi se zgodi situacija, ko zaposleni v podjetju odpusti, ne da bi prijavil sredstva, ki jih je prej prejel za potne stroške, poslovne in druge potrebe podjetja. Posledično se na računu 71 oblikuje debetno stanje, ki ga računovodje skrbno prepisujejo iz meseca v mesec, iz leta v leto.

Ob odpustu mora zaposleni izpolniti obvodni list, ki vključuje opombe vseh služb in oddelkov podjetja, da nikomur ničesar ne dolguje in da je za vse plačan. Računovodstvo po popolnem obračunu z zaposlenim naredi tudi opombo na delovnem listu.

Spomnimo se, da v skladu z 11. odstavkom Postopka za opravljanje gotovinskih transakcij v Ruski federaciji (pismo Centralne banke Ruske federacije z dne 4. oktobra 1993 št. 18) " Osebe, ki so prejele gotovino na račun, so dolžne najpozneje v 3 delovnih dneh po izteku obdobja, za katerega so bile izdane, ali od dneva vrnitve s službenega potovanja predložiti poročilo o porabljenih zneskih v računovodstvo. oddelku podjetja in zanje opravite končno plačilo.«

Vendar pa včasih zaposlenega odpustijo, ne da bi mu plačali končno plačilo. Če po krivdi računovodstva ni bila opravljena dokončna poravnava z zaposlenim, je odpis terjatev na računu 71 za finančne rezultate nezakonit; od računovodij jih je treba izterjati, če so kršili postopek. za izdajanje denarja na račun in ni sprejel ustreznih ukrepov za njihovo poplačilo. Če dokončna poravnava z delavcem ni opravljena zaradi drugih razlogov (ne po krivdi delavcev računovodstva) in na sodišču ali kako drugače (na primer v primeru smrti zaposlenega), je ni mogoče izterjati denarnih zneskov od zaposlenih, ki so odstopili, če pa obstaja sodna odločba o nezmožnosti izterjave dolga, se ta odpiše kot finančni rezultat:

debet konta 91, podkonto "Drugi odhodki" kredit konta 71- odpisan je bil neizterljivi dolg odpovedanih delavcev po akontacijah.

Če sodne odločbe ni, se dolg lahko odpiše šele po treh letih.

Za podjetje je to izguba, za takega zaposlenega pa osebni dohodek.

In če je to njegov dohodek, potem je predmet dohodnine. V tem primeru podjetje deluje kot davčni zastopnik. Prvi odstavek 24. člena 1. dela Davčnega zakonika Ruske federacije določa, da so "davčni zastopniki osebe, ki so v skladu s tem zakonikom odgovorne za izračun, odtegljaj od davkoplačevalca in prenos davkov v ustrezen proračun". (zunajproračunski sklad).« Podjetje ne more samo izračunati in plačati zneska dohodnine v proračun, saj je dohodek dejansko prejel delavec, ki je dal odpoved. Poleg tega v skladu z odstavkom 9 člena 226 drugega dela Davčnega zakonika Ruske federacije " plačilo davka na račun davčnih zastopnikov ni dovoljeno". Zato mora računovodski oddelek podjetja davčnemu uradu predložiti potrdilo o dohodku posameznika v obrazcu 2-NDFL, ki potrjuje, da je posameznik prejel dohodek v obliki neuveljavljenega dolga na predplačila.

Primer št. 2.

Zaposleni je prejel 1000 rubljev. pod poročilom za nabavo kartuš. Zaposleni je kupil kartušo in računovodstvu predložil blagajniško potrdilo in račun v višini 800 rubljev. Še vedno je dolžan 200 rubljev. Naslednji dan delavec ni prišel na delo. Končno plačilo delavcu ni bilo izvršeno. Podjetje je šlo na sodišče in izkazalo se je, da je nekdanji delavec emigriral v tujino, zato so prejeli sklep, da dolga od njega ni mogoče izterjati.

tabela 2

Odpis neporavnanih posojil zaposlenih

Pravna razmerja strank po posojilni pogodbi ureja poglavje 42 "Posojilo in kredit" Civilnega zakonika Ruske federacije. V skladu s prvim odstavkom 807. člena Civilnega zakonika Ruske federacije ena stranka (posojilodajalec) v skladu s posojilno pogodbo prenese v last druge stranke (posojilojemalca) denar ali druge stvari, ki jih določajo splošne značilnosti, posojilojemalec pa se zaveže posojilodajalcu vrniti enak denarni znesek (izposojeni znesek) ali enako količino drugih prejetih stvari enake vrste in kakovosti.

Med organizacijo in posameznikom mora biti sklenjena posojilna pogodba pisno, ne glede na višino posojila (1. člen 808. člena Civilnega zakonika Ruske federacije).

Za evidentiranje poravnav z zaposlenimi v organizaciji za posojila, ki so jim bila dana, predvideva kontni načrt račun 73 "Poravnave z osebjem za druge posle", podračun 73-1 "Poravnave za dana posojila". Znesek posojila, danega zaposlenemu v organizaciji v gotovini, se odraža v breme računa 73, podračun 73-1 "Poravnave danih posojil", v korespondenci z računom 50 "Denar", podračun 50-1 "Denar organizacija.” Tako pri prenosu zneska posojila zaposlenemu v gotovini iz blagajne podjetja na računu 73 nastane terjatev.

Zaposleni lahko da odpoved in ne odplača posojila. V tem primeru mora podjetje braniti svojo pravico do izterjave dolga na sodišču. Morda pa to ne bo pripomoglo k poplačilu terjatev. Če so bili izčrpani vsi možni načini vplivanja na dolžnika in dolga ni mogoče izterjati (v tem primeru je sodna odločba o zavrnitvi obvezna), se odpiše kot finančni rezultat:

v breme računa 91, podračun "Drugi odhodki" v dobro računa 73, podračun 73-1 "Poravnave danih posojil" - je bil odpisan dolg, ki ga ni realno izterjati.

V tem primeru je treba davčnemu uradu predložiti podatke o prejetih dohodkih posameznika, ki ne bodo sestavljeni le iz neplačanih dolgov, ampak tudi iz premoženjskih koristi. V skladu s prvim odstavkom 212. člena drugega dela davčnega zakonika Ruske federacije je dohodek davkoplačevalca " premoženjske koristi, prejete od prihrankov pri obrestih za porabo izposojenih (kreditnih) sredstev davkoplačevalca od organizacij ali samostojnih podjetnikov."

Primer št. 3.

Zaposleni je sklenil pogodbo o brezobrestnem posojilu za obdobje treh mesecev, v skladu s katero je prejel 10.000 rubljev iz blagajne podjetja. Mesec dni kasneje je delavec izginil. Poskusi, da bi ga našli, so bili neuspešni. Vodstvo podjetja se je obrnilo na sodišče, ki je odločilo, da tega dolga ni mogoče izterjati.

Tabela 3

Hkrati podjetje takoj po odpisu dolga za finančne rezultate predloži davčnemu uradu podatke o prejetih dohodkih posameznika, vključno s premoženjsko koristjo od obresti.

Terjatve so finančna in blagovna sredstva podjetja, ki delajo za nasprotno stranko kot rezultat transakcije, pogodbe itd. V vlogi nasprotne stranke so lahko kupci, izvajalci in druge odgovorne osebe. Terjatve se nanašajo na premoženje družbe (njena sredstva) in so predmet popisa ne glede na zapadlost.

Preprosto povedano, pojem terjatev podjetja je znesek dolga, ki posojilojemalcu še ni bil vrnjen za določene storitve ali blago.

Tukaj je primer terjatev:

Podjetje MAX je specializirano za proizvodnjo gradbenih mešanic. Ima več dolžnikov (dolžnikov), to so podjetja, ki nimajo finančne zmožnosti takojšnjega plačila blaga. Stranki skleneta sporazum, v katerem je navedeno obdobje odplačevanja dolga in vse nianse v primeru neizpolnitve. Tako bo podjetje MAX, ne da bi zavrnilo posojilo, v prihodnosti prejelo gospodarski dobiček.

2. Kakšna je razlika med terjatvami in obveznostmi?

Pri terjatvah ima vaše podjetje dolžnike, pri obveznostih pa ste dolžnik vi. Po eni strani odsotnost terjatev kaže na previdnost podjetja, saj vsi dolžniki na koncu nimajo možnosti poplačati dolga. Toda tudi v tem primeru se podjetje prikrajša za potencialne prihodke od dobrovernih nasprotnih strank.

Glede obveznosti do dobaviteljev ista zgodba, njihova visoka raven kaže na težave podjetja, njena odsotnost pa kaže na uspešnost in povračilnost samega posla. A ker je KZ tuj kapital, bi bilo neumno ne izkoristiti priložnosti za razvoj na račun tujih naložb. Iz tega izhaja, da ni pomembna sama prisotnost, temveč obseg in razmerje terjatev in obveznosti.

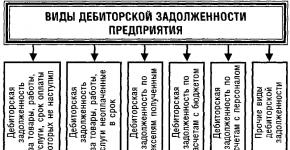

3. Vrste terjatev

Obstaja veliko kriterijev, po katerih je mogoče razvrstiti vrste terjatev, vendar se bomo posvetili glavnim.

Odvisno od odplačilne dobe:

Glede na prejeto plačilo:

Da bi se izognili resnim posledicam neplačila dolga, podjetja ustvarijo rezerve za dvomljive dolgove. Obseg rezerv se odobri individualno, vse je odvisno od finančnega stanja dolžnika in verjetnosti poplačila obveznosti. Po opravljenem popisu se oblikuje rezervacija za dvomljive terjatve.

4. Upravljanje terjatev podjetja

Pogosto pride do situacij, ko se podjetje v želji po povečanju dobička začne preobremenjevati z dolžniki, kar lahko na koncu privede do velikega zneska neplačanega dolga in celo do stečaja podjetja. Pametni menedžerji so zelo pozorni na obseg dolgov in vodijo strogo evidenco terjatev z različnimi orodji, kot je Excel.

Metode upravljanja terjatev:

- Krepitev dela s terjatvami - izterjava dolgov brez pomoči pravosodnih organov.

- Kontrola stanja in analiza obveznosti in terjatev.

- Motiviranje zaposlenih v komerciali (glede sprejemanja ukrepov za čim hitrejše vračilo sredstev dolžnikov)

- Izračun realne vrednosti nepremičnine z upoštevanjem možnosti njene prodaje.

- Vzpostavitev prodajnega sistema, v katerem bodo plačila redna in zagotovljena, na primer sistem popustov za točne stranke.

- Izračun maksimalne višine terjatev.

- Revizija izgub pri delu na daljavo (kakšen dobiček bi lahko podjetje prejelo v primeru takojšnjega plačila in porabe tega denarja).

Z ustreznim nadzorom in upravljanjem terjatev se lahko podjetje v največji možni meri zaščiti pred tveganji, povezanimi z neplačevanjem dolgov, zmanjšano plačilno sposobnostjo in pomanjkanjem obratnih sredstev.

5. Popis terjatev

Popis terjatev je uskladitev listin z nasprotnimi strankami, potrditev obstoja dolga in njegove velikosti. Izvajajo popis pred letnim poročilom, zamenjavo glavnega računovodje, med likvidacijo ali reorganizacijo podjetja in v primeru izrednih razmer, kot je požar.

Popis se opravi na določen datum, podjetje kreditojemalcem pošlje podatke o dolgu, ti pa morajo pisno potrditi ali zanikati obstoj in višino dolga. To je idealno, vendar v resnici ni vse tako gladko, prvič, inventura lahko traja veliko časa, v nekaterih podjetjih kazalniki dosežejo do enega meseca. Drugič, vsi dolžniki se ne odzovejo na zahteve, še posebej tisti, katerih dolg že dolgo čaka na poplačilo.

Naslednja težava je odpravljanje nedoslednosti podatkov, v tem primeru je treba uskladiti vse transakcije, opravljene z določenim podjetjem, kar predstavlja posebno težavo, če se podjetje nahaja v drugem mestu ali, še bolje, v drugi državi. Pri pošiljanju potrdila o terjatvah morate upoštevati dejstvo, da je podjetje lahko hkrati dolžnik in upnik. Tudi če se po izračunih izkaže, da ste dolžnik, morate poslati izpisek, v katerem navedete tako višino terjatev kot obveznosti.

Po uskladitvah mora podjetje sestaviti poročilo o zalogah, nekatera nastavijo lastno predlogo obrazca ali pa uporabijo standardno, npr. .

6. Obrat terjatev

Obrat terjatev kaže, kako hitro podjetje prejme plačilo za prodano blago in storitve.

Koeficient obračanja terjatev kaže, kako učinkovite ukrepe sprejema organizacija za zmanjšanje dolga. Ta metrika kvantificira, kolikokrat je podjetje prejelo plačilo v obdobju, ki je enako povprečnemu neplačanemu znesku njegovih strank.

*Povprečno stanje terjatev se izračuna kot znesek terjatev do kupcev po bilanci stanja na začetku in koncu analiziranega obdobja, deljen z 2.

Formula prometaterjatve:

Obdobje obračanja terjatev v dnevih formula:

*TLC v dnevih prikazuje število dni, v katerih dolg ostane neplačan.

Kot taka ni norme za razmerje prometa; za vsako panogo bo drugačna. Toda v vsakem primeru, višji kot je OPL, bolje je za organizacijo, to pomeni, da kupci hitro poplačajo dolg.

7. Izterjava terjatev

Vsako podjetje se sooča s problemom neplačila terjatev. Seveda ima lahko kupec različne tehtne razloge, a koga briga? Podjetje želi izterjati svoj denar za zagotovljeno blago.

Poplačilo terjatev se lahko izvede na različne načine, na primer z najemom mafije, če pa je zakonito, potem je bolje vložiti zahtevek ali se obrniti na pravosodne organe. Če se odločite za sporazumno rešitev spora, morate dolžniku poslati pritožbo, v kateri jasno pojasnite svoje stališče in ugotovite, ali ima utemeljene ugovore.

Pri prijavi za izterjavo terjatev morate navesti naslednje točke:

- Pokliči

- Podroben izračun višine nastalega dolga

- Obračun obresti

- Rok odplačila dolga

- Opozorilo o odhodu na sodišče

Poleg tega mora biti zahtevek podpisan s strani pooblaščene osebe, priložene pa morajo biti tudi kopije vseh dokumentov v zvezi z dolgom. Če je dolžnik prejel vaš dopis (za to morajo obstajati dokazi) in se ni odzval v določenem roku, potem se lahko mirne vesti obrnete na sodišče in zahtevate vračilo terjatev.

8. Odpis terjatev

Po zakonu se dolg šteje za zapadlega, če je potekel zastaralni rok (3 leta), za slabega pa, če podjetje dolga ni sposobno plačati. Iz teh razlogov ima podjetje pravico do odpisa dolga. Odpis brezupnih zapadlih terjatev je dovoljen zadnji dan roka, v katerem je potekel zastaralni rok.

Obstajata dva načina za odpis zapadlih terjatev. Prvi je, da se v ta namen uporabi rezerva za dvomljive terjatve, če za ta dolg ni bila oblikovana rezerva, pa se odpiše med finančni rezultat. Knjižbe za odpis terjatev je potrebno izvesti izključno za vsako obveznost posebej. Razlog za to so lahko rezultati inventure, pisno potrdilo ali naročilo vodje podjetja.

Vzorec naloga za odpis terjatev: .

Odpis slabe terjatve ni dejanski odpis terjatve, zato se terjatve še pet let po odpisu odražajo v bilanci stanja. In skozi celotno obdobje morate spremljati finančno stanje dolžnika, da vidite, ali ima možnost odplačati dolg.

9. Poročilo o terjatvah

Pomembno je, da ima upravnik predstavo o tem, koliko sredstev lahko porabi, kdaj bodo naslednji prejemki in na podlagi poročila premisli o svojih finančnih dejanjih. Prav tako je po podatkih poročila mogoče oceniti terjatve posamezne stranke, ki odgovorno plačuje in se niti ne zaveda pomena pravočasnega plačila dolga.

Vzorec razčlenitve terjatev in obveznosti vzorec:.

10. Prodaja in odkup terjatev

Če nimate niti najmanjše želje po obračunavanju dolžnikov, želite pa denar vrniti, lahko terjatve prodate, če obstajajo osebe, ki bi jih to zanimalo. Pogosto so to ljudje, ki imajo sami dolg do dolžnika. Podjetje ima možnost odkupiti terjatve po nižji ceni, tako rekoč z diskontom, nato pa dolžniku predložiti dokumentacijo in zahtevati vračilo dolga po celotni ceni. Za prodajo dolga ni potrebno soglasje dolžnika, dovolj bo, da ga obvestimo o prodaji dolga.

Optimizacija prodajnega sistema podjetja in minimiziranje tveganj pri delu s terjatvami in obveznostmi